Phân tích cơ bản Ngân Hàng TMCP Tiên Phong (TPB)

Đánh giá tiềm năng của TPB trong quí 3/2024

Phân tích cơ bản

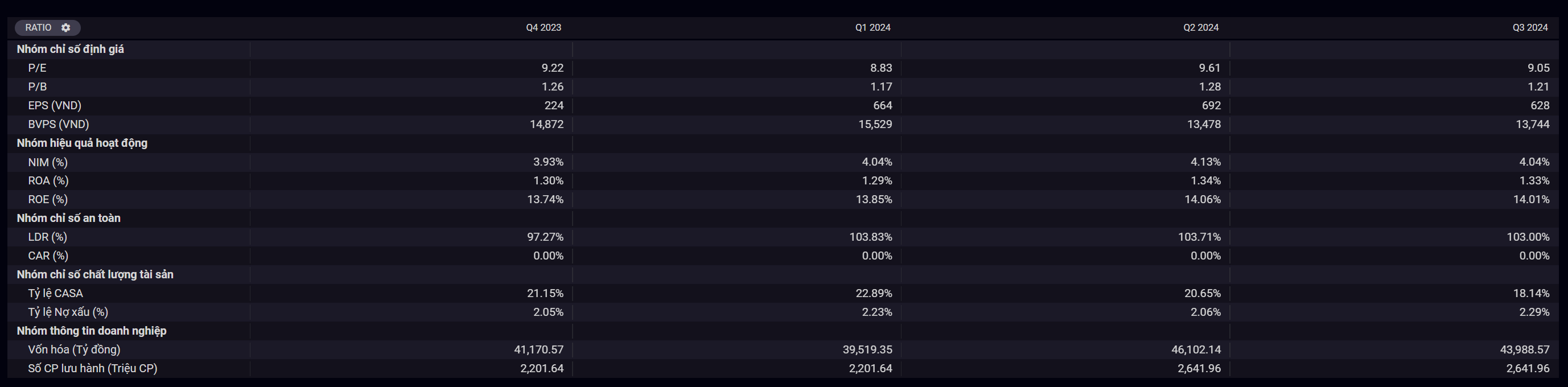

Tỷ lệ P/E (Price to Earnings): Tỷ lệ P/E của TPBank trong quý 3/2024 là 9.05, giảm so với 11.2 của cùng kỳ năm trước. Điều này cho thấy lợi nhuận của ngân hàng tăng nhanh hơn so với giá cổ phiếu, làm cho cổ phiếu trở nên hấp dẫn hơn đối với nhà đầu tư.

Tỷ lệ P/B (Price to Book): Tỷ lệ P/B của TPBank giảm từ 1.3 (Q3/2023) xuống 1.21 (Q3/2024), cho thấy giá cổ phiếu gần sát với giá trị sổ sách hơn, phản ánh sự an toàn trong định giá và tiềm năng tăng trưởng.

EPS (Lợi nhuận trên mỗi cổ phiếu): EPS tăng từ 2,500 VND (Q3/2023) lên 3,000 VND (Q3/2024), phản ánh hiệu suất sinh lời cao hơn trên mỗi cổ phiếu.

ROE (Return on Equity): ROE của TPBank tăng từ 13.45% (Q3/2023) lên 14.01% (Q3/2024), cho thấy hiệu quả sử dụng vốn cổ đông được cải thiện.

ROA (Return on Assets): ROA tăng nhẹ từ 1.29% (Q3/2023) lên 1.33% (Q3/2024), cho thấy ngân hàng đang sử dụng tài sản hiệu quả hơn để tạo ra lợi nhuận.

EV/EBITDA: 8.96 tức Đây là chỉ số thể hiện giá trị doanh nghiệp so với lợi nhuận trước thuế, lãi vay và khấu hao. Mức này cho thấy doanh nghiệp có khả năng tạo dòng tiền mạnh và tương đối hợp lý.

Phân tích dưới mô hình CAMEL

Mô hình CAMEL là công cụ đánh giá toàn diện về hiệu quả hoạt động và sức khỏe tài chính của ngân hàng, bao gồm các yếu tố: Vốn (Capital Adequacy), Chất lượng tài sản (Asset Quality), Quản lý (Management Quality), Lợi nhuận (Earnings) và Thanh khoản (Liquidity). (xem thêm tại đây) . Báo cáo tài chính Quí 3/2024

1. Vốn (Capital Adequacy): Quản lý vốn hiệu quả là yếu tố then chốt giúp TPBank không chỉ duy trì tăng trưởng dài hạn mà còn cải thiện khả năng đối phó với biến động kinh tế. Với chiến lược phân bổ vốn hợp lý, sự đầu tư vào công nghệ số và trích lập dự phòng thận trọng, TPBank có nền tảng vững chắc để tiếp tục mở rộng quy mô và nâng cao hiệu quả hoạt động trong tương lai.

Tỷ lệ an toàn vốn (CAR): Tính đến ngày 30/9/2024, tỷ lệ an toàn vốn (CAR) của TPBank theo chuẩn Basel III đạt 13%, cao hơn mức yêu cầu tối thiểu 10,5% của Basel III. Điều này cho thấy ngân hàng có nền tảng vốn vững chắc, đủ khả năng đối phó với các rủi ro tín dụng, thị trường và hoạt động.

Chất lượng tài sản: TPBank đã chủ động kiểm soát rủi ro và tăng cường trích lập dự phòng, với mức trích lập gần 3.000 tỷ đồng trong 9 tháng đầu năm 2024, gấp hơn 1,5 lần so với cùng kỳ năm 2023. Việc này giúp ngân hàng bao phủ nợ xấu và giảm thiểu tác động tiêu cực trong tương lai.

Tăng trưởng tín dụng và huy động vốn: Dư nợ tín dụng của TPBank đạt 247.650 tỷ đồng, tăng 14% so với đầu năm, vượt xa mức trung bình ngành. Danh mục cấp tín dụng của ngân hàng trải rộng trên các ngành nghề, lĩnh vực ưu tiên của chính phủ và Ngân hàng Nhà nước, bao gồm các dự án hạ tầng giao thông, nông nghiệp nông thôn và các khách hàng sản xuất hàng tiêu dùng thiết yếu.

2. Chất lượng tài sản (Asset Quality): TPBank cần xem LLR là một trong những chỉ số chiến lược quan trọng để quản trị rủi ro lâu dài. Việc nâng tỷ lệ này sẽ không chỉ giúp ngân hàng tăng khả năng phòng thủ trước các rủi ro tín dụng mà còn cải thiện hình ảnh trong mắt các nhà đầu tư và khách hàng. Tuy nhiên, quá trình này cần được thực hiện cân bằng, tránh gây áp lực lên lợi nhuận ngắn hạn và duy trì sự ổn định trong hoạt động kinh doanh.

Tỷ lệ nợ xấu (NPL): VPBank đã áp dụng các biện pháp xử lý nợ xấu đa dạng và hiệu quả, giúp tỷ lệ nợ xấu của ngân hàng mẹ được duy trì mức 1.8%, phù hợp với quy định của Ngân hàng Nhà nước Việt Nam.

Tỷ lệ bao phủ nợ xấu (LLR): Đạt mức 58,9%, giảm 7,1 điểm phần trăm so với quý trước, tức là TPBank đã chuẩn bị đủ dự phòng để xử lý toàn bộ nợ xấu nếu cần. Tỷ lệ này thể hiện mức độ sẵn sàng và chủ động của ngân hàng trong việc đối phó với rủi ro tín dụng, đặc biệt là trong bối cảnh kinh tế có những biến động.

Phân bổ tín dụng: Tín dụng của TPBank tập trung nhiều vào các lĩnh vực ít rủi ro như tài chính cá nhân, doanh nghiệp SME và tín dụng tiêu dùng, giúp giảm thiểu rủi ro ngành nghề.

Tổng trích lập: trong 9 tháng đầu năm 2024 đạt gần 3.000 tỷ đồng, tăng 50% so với cùng kỳ năm trước. Việc gia tăng dự phòng được thực hiện dựa trên Thông tư 31 và Nghị định 86, yêu cầu phân loại và trích lập sát thực tế hơn, giúp ngân hàng quản lý tốt hơn các khoản nợ tiềm ẩn.

3. Quản lý (Management Quality): TPBank có năng lực quản lý vượt trội, nhưng cần duy trì sự cân bằng giữa tăng trưởng nhanh và quản trị rủi ro. Điều này không chỉ giúp ngân hàng đạt được hiệu quả kinh doanh tối ưu mà còn đảm bảo sự phát triển bền vững trong dài hạn. Việc tiếp tục đầu tư vào công nghệ, nâng cao chất lượng nhân sự và đa dạng hóa nguồn thu sẽ là những yếu tố then chốt giúp TPBank củng cố vị thế trong ngành ngân hàng.

Tỷ lệ chi phí trên thu nhập (CIR): Tỷ lệ chi phí trên thu nhập hoạt động (CIR) 34% cho thấy TPBank quản lý chi phí hiệu quả, dành phần lớn thu nhập cho lợi nhuận và tái đầu tư.

Chiến lược phát triển: TPBank được đánh giá là một trong những ngân hàng tiên phong tại Việt Nam về chuyển đổi số. Ngân hàng đã triển khai các sản phẩm số nổi bật như ứng dụng TPBank LiveBank, cung cấp dịch vụ ngân hàng tự động 24/7, giúp giảm tải chi phí vận hành và nâng cao trải nghiệm khách hàng.

Cơ cấu cổ đông ổn định: TPBank có sự hỗ trợ từ các cổ đông lớn như DOJI Group, góp phần cung cấp nền tảng tài chính mạnh mẽ và ổn định cho các chiến lược dài hạn. Quan hệ hợp tác với các cổ đông nước ngoài giúp TPBank tiếp cận được công nghệ quản trị và tài chính tiên tiến, hỗ trợ quá trình phát triển bền vững.

4. Lợi nhuận (Earnings): TPBank đang ở vị trí tốt để tận dụng cơ hội thị trường, nhưng cần giảm bớt sự phụ thuộc vào thu nhập lãi thuần và đẩy mạnh các nguồn thu ngoài lãi. Điều này không chỉ giúp ngân hàng duy trì tăng trưởng ổn định mà còn tạo khả năng thích ứng tốt hơn với các biến động kinh tế trong tương lai.

Lợi nhuận trước thuế: TPBank đạt lợi nhuận trước thuế 5,000 tỷ VND trong 9 tháng đầu năm 2024, tăng 20% so với cùng kỳ năm 2023.

Thu nhập lãi thuần: Trong 9 tháng đầu năm 2024, thu nhập lãi thuần của TPBank đạt gần 9.838 tỷ đồng, tăng 10% so với cùng kỳ năm trước. NII tăng trưởng mạnh nhờ vào việc mở rộng danh mục tín dụng, đặc biệt là các khoản vay tiêu dùng và vay mua nhà ở mảng khách hàng cá nhân.

Tăng trưởng thu nhập ngoài lãi (Non-II):TPBank đẩy mạnh các nguồn thu nhập ngoài lãi, chiếm tỷ trọng ngày càng lớn trong cơ cấu doanh thu:

Phí dịch vụ thẻ tín dụng:Tăng trưởng mạnh nhờ số lượng thẻ phát hành mới và giao dịch qua thẻ tăng.

Phí bảo hiểm liên kết:Doanh số bán bảo hiểm nhân thọ và phi nhân thọ qua kênh ngân hàng (bancassurance) tăng trưởng đáng kể, phản ánh sự phối hợp hiệu quả giữa TPBank và các đối tác bảo hiểm. Ngân hàng số:Các sản phẩm như TPBank LiveBank và ứng dụng TPBank Mobile thu hút lượng lớn khách hàng trẻ, tăng doanh thu từ phí giao dịch và các dịch vụ trực tuyến.

5. Thanh khoản (Liquidity): Thanh khoản mạnh là một trong những lợi thế cạnh tranh lớn của TPBank, tạo nền tảng vững chắc để thực hiện các chiến lược mở rộng kinh doanh. Tuy nhiên, để duy trì vị thế này, TPBank cần tiếp tục tối ưu hóa cấu trúc vốn, cân bằng giữa huy động và cho vay, đồng thời tăng cường khả năng quản trị rủi ro thanh khoản trong bối cảnh kinh tế còn nhiều bất ổn.

Tỷ lệ cho vay so với huy động (LDR): Duy trì ở mức 80%, thấp hơn mức tối đa quy định (85%) của Ngân hàng Nhà nước Việt Nam. Tỷ lệ LDR thấp cũng phản ánh việc ngân hàng duy trì nguồn vốn huy động mạnh, giảm phụ thuộc vào vốn vay ngắn hạn từ thị trường liên ngân hàng.

Tỷ lệ sử dụng vốn ngắn hạn cho vay trung và dài hạn: Theo báo cáo, tỷ lệ sử dụng vốn ngắn hạn để cho vay trung và dài hạn của TPBank được duy trì dưới ngưỡng 30% vào cuối quý 2 năm 2024

Tăng trưởng tín dụng và huy động vốn: Dư nợ tín dụng TPBank đạt mức 247.650 tỷ đồng, tăng 14% so với đầu năm, vượt mức trung bình ngành. Tổng huy động: TPBank đạt 342.120 tỷ đồng, tăng hơn 8% so với đầu năm, vượt kế hoạch đề ra.

Thu hồi nợ và chất lượng tài sản: TPBank đã cắt giảm 35% chi phí dự phòng rủi ro tín dụng, xuống còn 838 tỷ đồng, góp phần tăng lợi nhuận sau thuế lên hơn 1.383 tỷ đồng, tăng 10% so với cùng kỳ năm trước

Triển vọng đầu tư TPB

1, Tăng vốn điều lệ: Ngân hàng TMCP Tiên Phong đã triển khai kế hoạch tăng vốn điều lệ nhằm củng cố năng lực tài chính và hỗ trợ chiến lược phát triển bền vững. Cụ thể, TPBank đã phát hành hơn 440,3 triệu cổ phiếu để trả cổ tức với tỷ lệ 20%, nâng vốn điều lệ từ 22 016 tỷ đồng lên 26 420 tỷ đồng.

2, Nếu TT02 không được gia hạn cuối năm thì TPB sẽ ra sao?

Tăng tỷ lệ nợ xấu: Khi Thông tư 02 hết hiệu lực, các khoản nợ được cơ cấu lại có thể phải phân loại lại thành nợ xấu, dẫn đến tỷ lệ nợ xấu tăng lên. Điều này có thể ảnh hưởng đến chất lượng tài sản của TPBank.

Áp lực thanh khoản: Việc phân loại lại nợ có thể ảnh hưởng đến khả năng thu hồi vốn, gây áp lực lên thanh khoản của ngân hàng. TPBank cần chuẩn bị nguồn vốn dự phòng để đối phó với tình huống này.

Tăng chi phí dự phòng rủi ro: Với tỷ lệ nợ xấu tăng, TPBank sẽ phải trích lập dự phòng rủi ro cao hơn, ảnh hưởng đến lợi nhuận. Theo báo cáo, lợi nhuận trước thuế của TPBank trong 6 tháng đầu năm 2024 đạt hơn 3.700 tỷ đồng, với tỷ lệ chi phí trên thu nhập (CIR) giảm còn khoảng 34%

Ảnh hưởng đến tăng trưởng tín dụng: Áp lực từ nợ xấu và thanh khoản có thể khiến TPBank thận trọng hơn trong việc cấp tín dụng mới, ảnh hưởng đến tăng trưởng tín dụng. Tuy nhiên, TPBank đã đạt mức tăng trưởng tín dụng cao hơn trung bình ngành, cho thấy khả năng quản lý rủi ro hiệu quả

Tác động đến hình ảnh và niềm tin của khách hàng: Tỷ lệ nợ xấu tăng có thể ảnh hưởng đến uy tín của TPBank trên thị trường, đòi hỏi ngân hàng phải tăng cường quản trị rủi ro và minh bạch thông tin để duy trì niềm tin của khách hàng.

Để giảm thiểu tác động, TPBank cần chuẩn bị kỹ lưỡng, tăng cường quản trị rủi ro và duy trì thanh khoản ổn định.

Tăng vốn điều lệ: Ngân hàng Nhà nước đã chấp thuận cho TPBank tăng vốn điều lệ lên 26.420 tỷ đồng thông qua phát hành cổ phiếu trả cổ tức, giúp củng cố năng lực tài chính và tăng cường thanh khoản. TPB

Kiểm soát chất lượng tín dụng: Trong quý I/2024, TPBank đã thu hồi 5.900 tỷ đồng và xử lý 1.100 tỷ đồng nợ xấu, cho thấy nỗ lực trong việc kiểm soát nợ xấu và cải thiện chất lượng tài sản.

Quản lý rủi ro hiệu quả: TPBank đã nâng cấp năng lực quản trị rủi ro lên mức cao nhất theo Basel III, giúp ngân hàng quản lý rủi ro tín dụng và thanh khoản hiệu quả hơn.

MỘT SỐ ƯU ĐÃI TẠI SSI

Phí giao dịch hấp dẫn

Miễn lãi Margin 7 ngày

Lãi suất margin chỉ từ 9%

Gia tăng sức mua

Thông tin liên hệ

ROOM ZALO: Tại Đây

MỞ TÀI KHOẢN: Tại Đây

SĐT liên hệ: 0901. 095. 330

ID SSI: 2603

WEBSITE: Chứng khoán GBF