Giải thích rõ các chỉ báo của Mô hình CAMEL

Xếp hạng CAMEL là một phương pháp đánh giá toàn diện về sức khỏe tài chính và hiệu quả hoạt động của các ngân hàng.

Xếp hạng CAMEL là một phương pháp đánh giá toàn diện về sức khỏe tài chính và hiệu quả hoạt động của các ngân hàng, dựa trên năm tiêu chí chính: Vốn (Capital adequacy), Chất lượng tài sản (Asset quality), Quản lý (Management quality), Lợi nhuận (Earnings), và Thanh khoản (Liquidity). Phương pháp này được sử dụng rộng rãi để so sánh và đánh giá hiệu quả hoạt động giữa các ngân hàng.

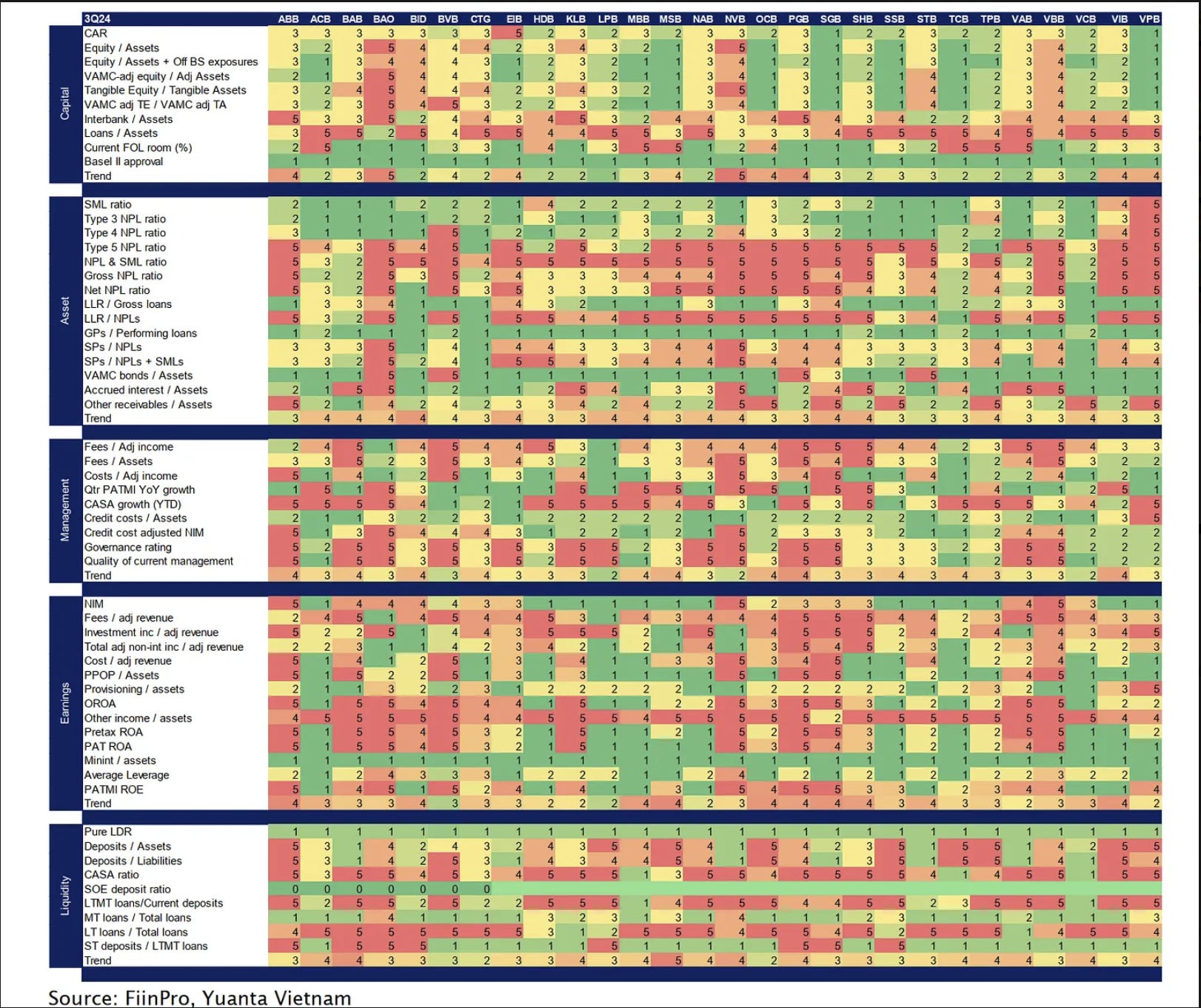

Dưới đây là Xếp hạng CAMEL của Ngân hàng quí 3/2024 của Yuanta Việt Nam

Bây giờ chúng ta sẽ đi phân tích ý nghĩa của từng phần:

CAPITAL

1. CAR: phản ánh khả năng của ngân hàng trong việc đối phó với rủi ro tài chính và các khủng hoảng bất ngờ. Tỷ lệ CAR càng cao, ngân hàng càng có khả năng tự bảo vệ mình.

2. Tỷ lệ Vốn chủ sở hữu / Tài sản: Chỉ số này cho biết ngân hàng sử dụng bao nhiêu phần trăm tài sản của mình dưới dạng vốn chủ sở hữu. Một tỷ lệ cao là dấu hiệu của sự an toàn tài chính.

3. Tỷ lệ Vốn chủ sở hữu hữu hình / Tài sản hữu hình: Chỉ số này phản ánh khả năng của ngân hàng trong việc duy trì các tài sản hữu hình với vốn chủ sở hữu hữu hình. Một tỷ lệ cao có thể là dấu hiệu cho thấy ngân hàng đang duy trì một nền tảng tài chính vững mạnh.

4. Tỷ lệ Cho vay / Tài sản: Chỉ số này cho thấy bao nhiêu phần trăm tài sản của ngân hàng được sử dụng vào cho vay. Nếu tỷ lệ này quá cao, ngân hàng có thể gặp rủi ro tín dụng.

5. Interbank / Assets: Chỉ số này cho biết mức độ phụ thuộc của ngân hàng vào các khoản vay liên ngân hàng. Một tỷ lệ cao có thể cho thấy sự phụ thuộc vào vay mượn giữa các ngân hàng.

6. Current FOL room (%) (Phòng FOL hiện tại): Đây là chỉ số cho thấy khả năng của ngân hàng trong việc vay mượn từ các tổ chức tài chính khác. Một tỷ lệ cao là dấu hiệu của việc ngân hàng có thể vay mượn linh hoạt.

7. Basel II approval (Phê duyệt Basel II): Chỉ số này cho thấy ngân hàng có tuân thủ các quy định về Basel II hay không. Đây là quy định quốc tế về việc quản lý vốn của các ngân hàng.

8. Trend (Xu hướng) Đánh giá xu hướng của ngân hàng trong các yếu tố vốn.

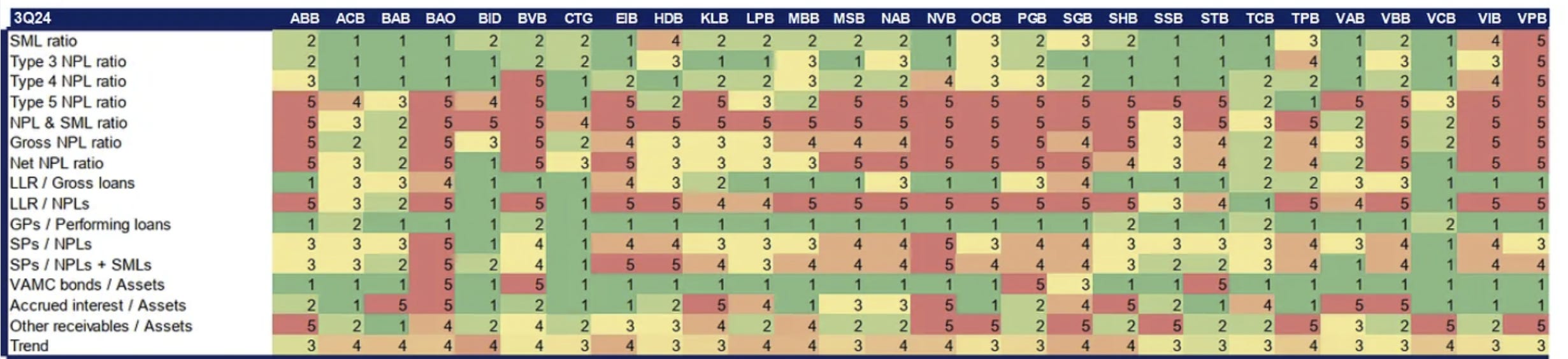

ASSET

1. SML Ratio: Tỷ lệ này đo lường mức độ nợ xấu có thể xảy ra từ các khoản cho vay có mức độ rủi ro cao (SML - Special Mention Loans) hay Các khoản cho vay mà ngân hàng đã nhận diện có dấu hiệu rủi ro, nhưng chưa đến mức phải phân loại là nợ xấu (NPL - Non-Performing Loans).

2. Type 3 NPL Ratio (Nợ nghi ngờ): các khoản vay mà ngân hàng cho là có nguy cơ không thể thu hồi, nhưng không phải là nợ xấu hoàn toàn (NPL loại 4). Những khoản vay này thường có dấu hiệu không thanh toán đúng hạn hoặc gặp khó khăn trong việc trả nợ, nhưng vẫn có hy vọng rằng chúng có thể được thu hồi một phần hoặc toàn bộ.

3. Type 4 NPL Ratio: một trong những chỉ số quan trọng để đo lường mức độ rủi ro tín dụng của ngân hàng. Chỉ số này đo lường tỷ lệ các khoản vay "dưới chuẩn", tức là các khoản vay mà ngân hàng nhận định có khả năng không thể thu hồi hoàn toàn (nợ dưới chuẩn), trên tổng tài sản của ngân hàng.

4. Gross NPL Ratio: Đây là tỷ lệ tổng nợ xấu so với tổng tài sản của ngân hàng cho thấy tỷ lệ các khoản vay không thu hồi được trong tổng tài sản của ngân hàng. Nếu tỷ lệ này cao, điều đó có nghĩa ngân hàng đang phải đối mặt với nhiều khoản vay không thu hồi được. Điều này có thể làm giảm chất lượng tài sản và gây ra rủi ro tín dụng cao

5. Net NPL Ratio: Tỷ lệ NPL ròng cho thấy nợ xấu đã được trừ đi dự phòng, so với tổng tài sản của ngân hàng. Tín hiệu này cho thấy mức độ rủi ro tín dụng của ngân hàng sau khi đã trừ đi các khoản dự phòng cho nợ xấu.

6. LLR / Gross Loans: Tỷ lệ này đo lường khả năng ngân hàng dự phòng cho các khoản vay không thu hồi được so với tổng tài sản cho vay của ngân hàng. Nó thể hiện mức độ ngân hàng dự phòng cho các khoản vay có khả năng bị mất.

LLR (Loan Loss Reserves): Dự phòng nợ xấu, tức là số tiền mà ngân hàng dành ra để dự phòng cho các khoản vay mà ngân hàng cho là có nguy cơ không thể thu hồi (nợ xấu).

Gross Loans (Tài sản cho vay tổng cộng): Tổng số tiền ngân hàng đã cho vay cho các khách hàng, không tính các khoản nợ xấu hoặc dự phòng.

7. LLR / NPLs: cho thấy ngân hàng có dự phòng bao nhiêu để xử lý các khoản nợ xấu. Một tỷ lệ cao có nghĩa là ngân hàng có một khoản dự phòng lớn để xử lý nợ xấu, trong khi một tỷ lệ thấp có thể chỉ ra rằng ngân hàng có ít dự phòng hơn cho các khoản nợ không thu hồi được.

NPLs (Non-Performing Loans): Là các khoản nợ xấu, tức là các khoản vay mà ngân hàng cho là không thể thu hồi được, hoặc đang gặp khó khăn trong việc thu hồi nợ.

LLR / NPLs: Tỷ lệ này đo lường mức độ dự phòng nợ xấu của ngân hàng so với tổng số nợ xấu.

8. GPs / Performing Loans: đo lường phần trăm của tài sản cho vay mà ngân hàng đã cấp cho những khách hàng đang thực hiện trả nợ đúng hạn (không có nợ xấu).

Performing Loans (Tài sản cho vay đang hoạt động): Đây là các khoản vay mà khách hàng đã thực hiện thanh toán đúng hạn và không gặp khó khăn về tài chính. Chúng được coi là các khoản vay có khả năng thanh toán và không thuộc nhóm nợ xấu.

GPs (Gross Performing loans): Là tổng các khoản vay đang hoạt động, không có nợ xấu.

9. SPs / NPLs: đo lường mức độ dự phòng mà ngân hàng đã trích lập cho các khoản nợ xấu của mình. Nó cho thấy ngân hàng đã chuẩn bị bao nhiêu dự phòng cho các khoản nợ xấu so với tổng số nợ xấu.

SPs (Specific Provisions): Đây là các khoản dự phòng mà ngân hàng dành riêng cho các khoản vay không thu hồi được (nợ xấu). Dự phòng này được trích lập để giảm thiểu tổn thất khi các khoản vay không thể thu hồi hoặc thu hồi một phần.

NPLs (Non-Performing Loans): Là các khoản nợ xấu, tức là các khoản vay mà ngân hàng cho là không thể thu hồi được hoặc có khả năng thu hồi rất thấp (nợ quá hạn, không có khả năng thanh toán).

10. VAMC Bonds / Assets: đo lường mức độ mà ngân hàng sử dụng trái phiếu VAMC để xử lý các khoản nợ xấu so với tổng tài sản của mình.

VAMC Bonds: Đây là các trái phiếu phát hành bởi Công ty Quản lý Tài sản (VAMC). VAMC được thành lập để xử lý các khoản nợ xấu của các ngân hàng. Trái phiếu VAMC được sử dụng như một công cụ để xử lý nợ xấu của các ngân hàng thương mại.

Assets (Tài sản): Tổng tài sản mà ngân hàng sở hữu, bao gồm các khoản cho vay, tiền gửi, chứng khoán, bất động sản, v.v.

11. Accrued Interest / Assets: đo lường tỷ lệ lãi đã tích lũy so với tổng tài sản của ngân hàng. Đây là một chỉ số quan trọng vì nó cho thấy phần lãi chưa thu được trong tổng tài sản.

Accrued Interest (Lãi đã tích lũy): Là lãi suất đã phát sinh từ các khoản vay hoặc các khoản đầu tư mà chưa được thanh toán. Đây là số tiền lãi mà ngân hàng kỳ vọng thu được trong một khoảng thời gian nhất định, nhưng chưa thu được.

Assets (Tài sản): Tổng tài sản mà ngân hàng sở hữu, bao gồm các khoản cho vay, chứng khoán, tài sản cố định, v.v.

12. Other Receivables / Assets: đo lường tỷ lệ các khoản phải thu khác so với tổng tài sản của ngân hàng.

Other Receivables (Các khoản phải thu khác): Là các khoản nợ mà ngân hàng cần phải thu hồi, ngoài các khoản cho vay và nợ xấu. Các khoản này có thể bao gồm các khoản phải thu từ khách hàng, đối tác, hoặc từ các giao dịch khác.

Assets (Tài sản): Tổng tài sản của ngân hàng.

13. Trend (Xu hướng): Đánh giá xu hướng của ngân hàng trong việc cải thiện chất lượng tài sản và xử lý nợ xấu.

MANAGEMENT

1. Fees / Adj Income: Tỷ lệ này đo lường sự phụ thuộc của ngân hàng vào thu nhập từ phí so với thu nhập điều chỉnh. Một tỷ lệ cao cho thấy ngân hàng đang có nguồn thu ổn định từ các dịch vụ tài chính, chẳng hạn như phí từ tài khoản, cho vay, và các giao dịch.

Phí (Fees): Đây là các khoản thu mà ngân hàng thu được từ các dịch vụ tài chính như dịch vụ chuyển tiền, phí tài khoản, phí quản lý, phí giao dịch, và các loại phí khác.

Thu nhập điều chỉnh (Adjusted Income): Đây là thu nhập của ngân hàng sau khi đã loại bỏ các yếu tố bất thường, không lặp lại, hoặc các khoản thu nhập không bền vững. Thu nhập điều chỉnh phản ánh mức thu nhập bền vững hơn của ngân hàng từ hoạt động chính.

2. Costs / Adj Income: Tỷ lệ này đo lường chi phí ngân hàng phải chi trả để tạo ra thu nhập điều chỉnh. Chỉ số này giúp đánh giá hiệu quả hoạt động của ngân hàng trong việc kiểm soát chi phí.

Chi phí (Costs): Đây là các khoản chi tiêu của ngân hàng để duy trì hoạt động, bao gồm chi phí vận hành, chi phí nhân sự, chi phí quản lý, chi phí tài chính, v.v.

Thu nhập điều chỉnh (Adjusted Income): Như đã nói trên, thu nhập điều chỉnh là thu nhập bền vững của ngân hàng, sau khi đã loại bỏ các yếu tố không lặp lại hoặc bất thường.

3. Qtr PTAMI YoY growth: Tăng trưởng PTAMI YoY đo lường sự tăng trưởng lợi nhuận của ngân hàng qua các quý hoặc các năm. Đây là một chỉ số quan trọng để đánh giá hiệu quả hoạt động dài hạn của ngân hàng.

PTAMI (Pre-Tax and Minority Interest): Là lợi nhuận trước thuế và lợi ích của các cổ đông thiểu số. Đây là một chỉ số quan trọng để đo lường lợi nhuận của ngân hàng trước khi tính thuế và phân chia lợi nhuận cho các cổ đông thiểu số.

YoY Growth (Tăng trưởng theo năm): Là tỷ lệ thay đổi giữa hai quý hoặc năm liên tiếp, được tính bằng cách so sánh mức lợi nhuận của ngân hàng trong quý hiện tại với quý cùng kỳ năm trước.

4. CASA Growth (YTD) Tăng trưởng CASA cho thấy khả năng huy động nguồn vốn chi phí thấp của ngân hàng. Các tài khoản CASA có lãi suất rất thấp hoặc không có lãi suất, vì vậy ngân hàng có thể sử dụng các khoản này như một nguồn vốn rẻ, làm giảm chi phí vốn của họ.

CASA (Current Account Savings Account): Là các tài khoản tiền gửi thanh toán và tiết kiệm. Đây là các tài khoản mà ngân hàng sử dụng để huy động vốn với chi phí thấp (đặc biệt là tài khoản thanh toán).

Tăng trưởng CASA YTD đo lường mức độ thay đổi trong số dư các tài khoản CASA từ đầu năm cho đến hiện tại.

5. Credit Costs / Assets: Tỷ lệ này đo lường chi phí tín dụng của ngân hàng so với tổng tài sản, giúp đánh giá mức độ rủi ro tín dụng mà ngân hàng đang phải đối mặt.

Credit Costs (Chi phí tín dụng): Đây là các khoản chi phí mà ngân hàng phải trả liên quan đến dự phòng nợ xấu và chi phí liên quan đến việc xử lý các khoản vay không thu hồi được. Điều này bao gồm việc trích lập dự phòng cho các khoản vay xấu hoặc không thể thu hồi.

Assets (Tài sản): Tài sản của ngân hàng, bao gồm các khoản cho vay, chứng khoán, tiền mặt và các tài sản khác.

6. Credit Cost Adjusted NIM: Tỷ lệ này giúp ngân hàng đánh giá lợi nhuận từ lãi suất sau khi đã trừ đi các chi phí tín dụng. Điều này rất quan trọng vì chi phí tín dụng (dự phòng cho nợ xấu) có thể ảnh hưởng lớn đến lợi nhuận thuần của ngân hàng.

NIM (Net Interest Margin): Là biên lợi nhuận từ lãi suất thuần của ngân hàng, đo lường tỷ lệ chênh lệch giữa lãi thu từ các khoản cho vay và chi phí lãi phải trả cho các khoản vay hoặc huy động vốn.

Credit Cost Adjusted NIM: Là NIM điều chỉnh sau khi trừ đi chi phí tín dụng (chi phí dự phòng nợ xấu). Điều này giúp phản ánh lợi nhuận thuần từ lãi suất sau khi ngân hàng tính đến chi phí tín dụng.

7. Governance Rating là chỉ số đánh giá mức độ hiệu quả trong quản trị doanh nghiệp của một ngân hàng. Quản trị doanh nghiệp bao gồm các quy trình, chính sách, cấu trúc tổ chức và chiến lược mà ngân hàng áp dụng để đạt được các mục tiêu tài chính và hoạt động của mình. Quản trị tốt sẽ giúp ngân hàng duy trì sự minh bạch, công bằng, và trách nhiệm trong việc điều hành, qua đó giảm thiểu rủi ro pháp lý, tài chính và giúp tạo niềm tin với các nhà đầu tư, khách hàng và cơ quan quản lý.

Các yếu tố ảnh hưởng đến Governance Rating:

Cấu trúc cổ đông: Xem xét sự đa dạng và tính minh bạch của các cổ đông, các quyết định liên quan đến cổ đông thiểu số và quyền lợi của họ.

Chính sách quản trị: Đánh giá mức độ rõ ràng và hiệu quả của các chính sách về quản lý rủi ro, kiểm soát tài chính, và bảo vệ lợi ích của cổ đông.

Quy trình quyết định: Xem xét liệu các quyết định quản trị được đưa ra một cách minh bạch và dựa trên sự tham gia của các bên liên quan hay không.

Minh bạch tài chính và báo cáo: Đánh giá tính đầy đủ và rõ ràng của các báo cáo tài chính và sự tuân thủ các quy định về công khai thông tin.

Quản lý rủi ro: Đánh giá khả năng ngân hàng trong việc nhận diện và kiểm soát các rủi ro tài chính, pháp lý, và vận hành.

8. Quality of Current Management: đo lường hiệu quả của đội ngũ quản lý ngân hàng hiện tại trong việc điều hành và thực thi chiến lược kinh doanh, quản lý tài chính và hoạt động của ngân hàng. Đây là một chỉ số quan trọng vì chất lượng của đội ngũ quản lý có thể ảnh hưởng trực tiếp đến sự phát triển bền vững và khả năng tạo ra lợi nhuận của ngân hàng. Các yếu tố này bao gồm khả năng lãnh đạo, trình độ chuyên môn, và khả năng đưa ra quyết định chiến lược phù hợp.

Các yếu tố ảnh hưởng đến Quality of Current Management:

Kinh nghiệm lãnh đạo: Đánh giá khả năng và kinh nghiệm của đội ngũ lãnh đạo trong việc dẫn dắt ngân hàng vượt qua thử thách và đạt được mục tiêu dài hạn.

Khả năng đưa ra quyết định chiến lược: Đánh giá khả năng của ban giám đốc trong việc xác định và thực thi các chiến lược dài hạn cho ngân hàng.

Độ tin cậy và uy tín của ban lãnh đạo: Kiểm tra mức độ đáng tin cậy và uy tín của đội ngũ quản lý trong mắt cổ đông, khách hàng và đối tác.

Quản lý hiệu quả các tài nguyên: Đánh giá khả năng của ban lãnh đạo trong việc sử dụng và phân bổ tài nguyên của ngân hàng một cách hiệu quả và hiệu suất cao.

Khả năng quản lý khủng hoảng: Đánh giá năng lực của ban giám đốc trong việc đối phó với các tình huống khủng hoảng hoặc khó khăn tài chính.

9. Trend (Xu hướng): đánh giá xu hướng tổng thể về các yếu tố quản lý, đặc biệt là sự cải thiện trong các chỉ số quản lý của ngân hàng qua các thời kỳ.

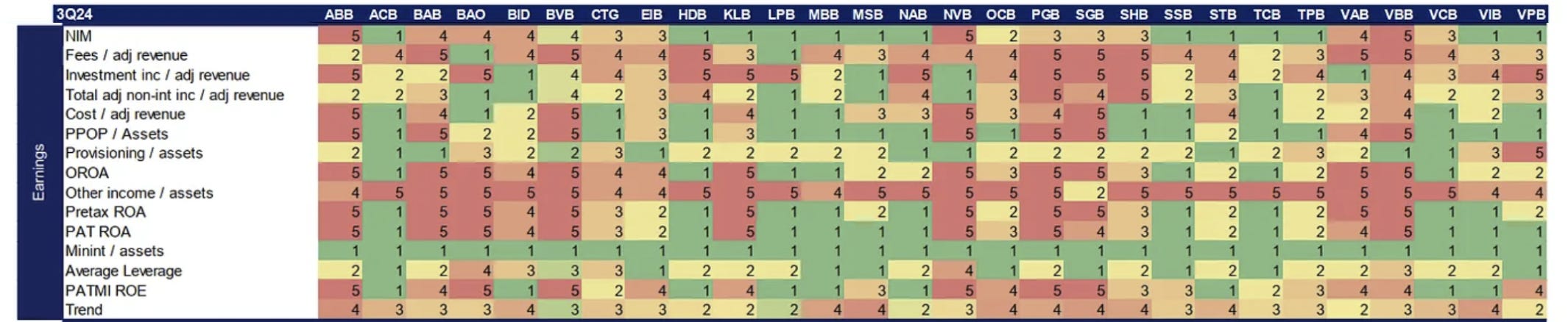

EARNINGS

1. NIM (Net Interest Margin - Biên lợi nhuận từ lãi suất thuần): đo lường biên lợi nhuận từ lãi suất thuần của ngân hàng, tức là chênh lệch giữa lãi thu từ các khoản cho vay và chi phí lãi phải trả cho các khoản huy động vốn. NIM càng cao, ngân hàng càng có khả năng sinh lời tốt từ hoạt động cho vay.

2. Fees / Adj Revenue: đo lường phần thu nhập mà ngân hàng kiếm được từ các dịch vụ có phí so với tổng thu nhập điều chỉnh. Đây là một chỉ số quan trọng để đánh giá mức độ phụ thuộc vào thu nhập từ phí của ngân hàng.

Phí (Fees) là các khoản thu mà ngân hàng thu được từ dịch vụ tài chính như phí tài khoản, phí giao dịch, phí chuyển tiền, phí quản lý, và các loại phí khác.

Thu nhập điều chỉnh (Adjusted Revenue) là thu nhập của ngân hàng sau khi đã loại bỏ các khoản thu nhập bất thường, không lặp lại hoặc không bền vững (như thu nhập từ bán tài sản hay một lần).

3. Investment Inc / Adj Revenue: Thu nhập từ đầu tư đo lường tỷ lệ thu nhập từ các khoản đầu tư (chứng khoán, trái phiếu, v.v.) so với tổng thu nhập điều chỉnh. Chỉ số này cho biết ngân hàng có bao nhiêu thu nhập từ hoạt động đầu tư, thay vì từ cho vay hoặc các dịch vụ khác.

Thu nhập từ đầu tư (Investment Income) bao gồm lợi nhuận từ các khoản đầu tư của ngân hàng vào chứng khoán, trái phiếu, cổ phiếu, và các tài sản tài chính khác. Đây là thu nhập không phải từ hoạt động cho vay.

Thu nhập điều chỉnh (Adjusted Revenue) là thu nhập từ các hoạt động cốt lõi của ngân hàng, đã được điều chỉnh để loại bỏ các yếu tố không lặp lại hoặc bất thường.

4. Total Adj Non-Int / Adj Revenue: Tỷ lệ này đo lường phần thu nhập không phải lãi trong tổng thu nhập điều chỉnh của ngân hàng. Nó cho thấy ngân hàng có bao nhiêu thu nhập đến từ các hoạt động phi lãi (ví dụ: phí, dịch vụ tài chính) so với thu nhập từ các hoạt động lãi như cho vay.

Thu nhập không phải lãi (Non-Interest Income): Đây là thu nhập mà ngân hàng kiếm được từ các hoạt động không phải cho vay hoặc từ lãi suất, bao gồm các khoản phí dịch vụ, phí chuyển tiền, phí quản lý tài khoản, và các thu nhập từ hoạt động đầu tư.

Thu nhập điều chỉnh (Adjusted Revenue): Thu nhập điều chỉnh là thu nhập từ hoạt động cốt lõi của ngân hàng, sau khi đã loại bỏ các yếu tố không lặp lại hoặc bất thường như thu nhập từ bán tài sản hoặc thu nhập một lần.

5. PPOP / Assets: đo lường khả năng sinh lời từ hoạt động cơ bản của ngân hàng trước khi tính đến các khoản dự phòng cho nợ xấu, dựa trên tổng tài sản. Chỉ số này cho thấy ngân hàng tạo ra bao nhiêu lợi nhuận từ các tài sản của mình trước khi phải xử lý các khoản nợ xấu.

PPOP (Pre-Provision Operating Profit): Là lợi nhuận từ hoạt động chính của ngân hàng trước khi trích lập dự phòng nợ xấu (khoản dự phòng cho các khoản vay không thu hồi được).

Assets (Tài sản): Là tổng tài sản của ngân hàng, bao gồm các khoản cho vay, chứng khoán, tài sản cố định, và các tài sản khác.

6. Provisioning / Assets: cho thấy mức độ dự phòng mà ngân hàng đã tạo ra để bảo vệ mình khỏi rủi ro tín dụng và nợ xấu. Chỉ số này cho thấy ngân hàng đã chuẩn bị bao nhiêu dự phòng cho nợ xấu so với tổng tài sản của mình.

Provisioning là các khoản dự phòng nợ xấu mà ngân hàng phải trích lập để đối phó với các khoản vay có nguy cơ không thu hồi được. Dự phòng này giúp ngân hàng đảm bảo khả năng thanh toán và giảm thiểu các rủi ro tài chính.

Assets (Tài sản): Tổng tài sản mà ngân hàng nắm giữ, bao gồm các khoản cho vay, chứng khoán, tiền mặt, v.v.

7. OROA (Other Return on Assets - Lợi nhuận khác trên tài sản): giúp đo lường khả năng ngân hàng tạo lợi nhuận từ các tài sản ngoài cho vay, chẳng hạn như đầu tư vào chứng khoán hoặc bất động sản. Một tỷ lệ cao cho thấy ngân hàng đang sử dụng các tài sản ngoài cho vay để tăng trưởng lợi nhuận.

OROA là tỷ suất sinh lời từ các tài sản ngoài hoạt động cho vay chính thức của ngân hàng. Điều này bao gồm các khoản đầu tư tài chính, cho thuê tài sản, và hoạt động kinh doanh ngoài cho vay.

Assets (Tài sản): Là tổng tài sản của ngân hàng, bao gồm tất cả các tài sản vật chất và tài sản tài chính.

8. Pretax ROA (Return on Assets Before Tax): là tỷ lệ lợi nhuận trước thuế của ngân hàng so với tổng tài sản của ngân hàng. Chỉ số này đo lường khả năng tạo ra lợi nhuận từ tài sản của ngân hàng trước khi tính thuế.

9. PAT ROA (Return on Assets After Tax) là tỷ lệ lợi nhuận sau thuế của ngân hàng so với tổng tài sản. Chỉ số này đo lường khả năng tạo ra lợi nhuận sau khi đã trừ thuế từ việc sử dụng tổng tài sản của ngân hàng.

10. Minint / Assets: cho thấy tỷ lệ phần tài sản mà ngân hàng phải chia sẻ với cổ đông thiểu số. Một tỷ lệ cao có thể chỉ ra rằng ngân hàng có nhiều công ty con hoặc cổ đông thiểu số, nghĩa là một phần lớn lợi ích tài chính thuộc về các cổ đông ngoài ngân hàng.

Minint (Minority Interest) là phần lợi ích của cổ đông thiểu số trong các công ty con của ngân hàng, tức là phần lợi nhuận mà ngân hàng cần chia sẻ với các cổ đông không nắm quyền kiểm soát.

Assets (Tài sản) là tổng tài sản của ngân hàng.

11. Average Leverage: cho biết ngân hàng đang sử dụng bao nhiêu nợ vay để tăng cường hoạt động và tăng lợi nhuận. Một tỷ lệ cao cho thấy ngân hàng sử dụng đòn bẩy tài chính nhiều để tăng trưởng lợi nhuận.

Leverage là việc sử dụng vốn vay để tăng quy mô hoạt động tài chính. Average Leverage đo lường mức độ sử dụng nợ vay của ngân hàng so với vốn chủ sở hữu trung bình trong một khoảng thời gian.

12. PATMI ROE: đo lường lợi nhuận từ vốn chủ sở hữu sau khi đã tính toán các yếu tố thuế và cổ đông thiểu số. Chỉ số này cho thấy ngân hàng có thể sinh lời từ vốn chủ sở hữu tốt như thế nào.

PATMI (Profit After Tax and Minority Interest) là lợi nhuận sau thuế của ngân hàng sau khi đã trừ đi phần lợi nhuận thuộc về cổ đông thiểu số.

ROE (Return on Equity) là lợi nhuận trên vốn chủ sở hữu, đo lường khả năng tạo ra lợi nhuận từ nguồn vốn của các cổ đông.

13. Trend (Xu hướng): đánh giá xu hướng tổng thể về tình hình tài chính và kết quả hoạt động của ngân hàng trong thời gian qua.

LIQUIDITY

1. Pure LDR (Loan to Deposit Ratio) là tỷ lệ giữa tổng số tiền cho vay và tổng số tiền huy động từ khách hàng. Pure LDR là tỷ lệ LDR được tính toán không bao gồm các khoản nợ vay hoặc các nguồn vốn ngoài tiền gửi. Điều này giúp ngân hàng hiểu rõ hơn về mối quan hệ giữa cho vay và tiền gửi thuần túy. Tức Pure LDR là Tổng cho vay trên Tổng tiền gửi

2. Deposits / Assets: đo lường phần trăm của tổng tài sản được tài trợ từ tiền gửi của khách hàng. Đây là một chỉ số quan trọng trong việc đánh giá khả năng đảm bảo tính ổn định của ngân hàng, vì tiền gửi là nguồn tài trợ ổn định và ít rủi ro so với các nguồn tài trợ khác.

3. Deposits / Liabilities: đo lường tỷ lệ tiền gửi so với tổng nợ phải trả của ngân hàng. Chỉ số này giúp đánh giá mức độ tự chủ tài chính của ngân hàng trong việc tài trợ các nghĩa vụ tài chính của mình.

4. CASA Ratio (Current Account Savings Account): tỷ lệ giữa tiền gửi thanh toán và tiết kiệm so với tổng tiền gửi của ngân hàng. CASA là nguồn vốn chi phí thấp, giúp ngân hàng duy trì một phần lớn thu nhập ổn định.

5. SOE Deposit Ratio (Tỷ lệ tiền gửi SOE / Tiền gửi hiện tại): đo lường tỷ lệ tiền gửi từ các doanh nghiệp nhà nước (SOE) so với tiền gửi hiện tại của ngân hàng. Đây là một chỉ số cho thấy mức độ phụ thuộc của ngân hàng vào doanh nghiệp nhà nước để huy động vốn.

6. LTMT Loans / Current Deposits

LTMT Loans (Long-Term and Medium-Term Loans) là tổng các khoản cho vay dài hạn và trung hạn mà ngân hàng cấp cho khách hàng. Đây là các khoản vay có thời gian đáo hạn dài hơn, có thể từ 1 năm trở lên.

Current Deposits là tiền gửi thanh toán ngắn hạn của khách hàng, là nguồn vốn ngân hàng sử dụng để tài trợ cho các khoản cho vay.

7. MT Loans / Total Loans

MT Loans (Medium-Term Loans) là các khoản cho vay có thời gian đáo hạn từ 1 đến 5 năm. Các khoản vay này thường có kỳ hạn trung bình, và ngân hàng có thể nhận được lãi suất ổn định trong suốt thời gian cho vay.

Total Loans là tổng số các khoản cho vay mà ngân hàng đã cấp, bao gồm cho vay ngắn hạn, trung hạn và dài hạn.

8. Trend (Xu hướng) đánh giá xu hướng tổng thể của các yếu tố thanh khoản trong ngân hàng. Chỉ số này giúp đo lường cải thiện hoặc suy giảm trong các chỉ số thanh khoản qua các kỳ.

MỘT SỐ ƯU ĐÃI TẠI SSI

Phí giao dịch hấp dẫn

Miễn lãi Margin 7 ngày

Lãi suất margin chỉ từ 9%

Gia tăng sức mua