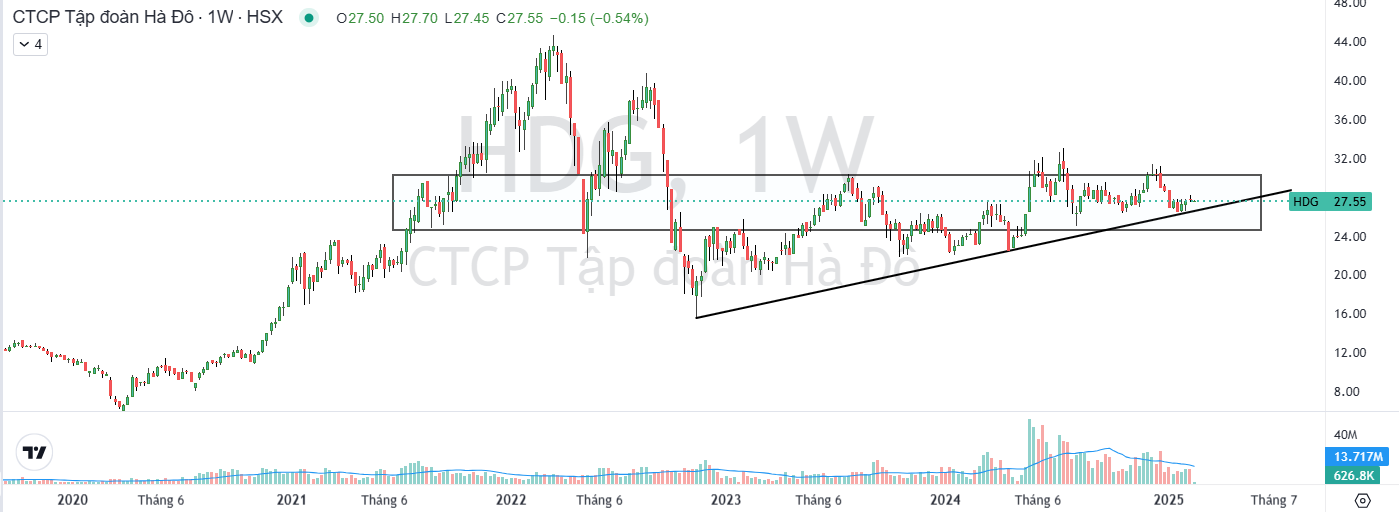

Từ Suy Giảm Tới Phục Hồi: HDG Đang Ẩn Chứa Cơ Hội Đầu Tư Lớn?

HDG – doanh nghiệp dẫn đầu trong lĩnh vực bất động sản và năng lượng tái tạo. Phân tích chi tiết tài chính, định giá cổ phiếu, cơ hội đầu tư và rủi ro năm 2025! Xem ngay nhé!!

Chào Anh Chị NĐT, Em là Chuyên viên Tư vấn Chứng khoán tại SSI - PGD Nguyễn Hữu Cảnh. Đây là Website ChungkhoanGBF

Bài viết dưới đây chỉ bài viết mang khuynh hướng cá nhân nếu có sai xót mong Anh Chị NĐT góp ý và Thông cảm bỏ qua ạ!!

Phân tích tình hình kinh doanh và tài chính của HDG

1. Tăng trưởng và hoạt động kinh doanh của HDG qua các năm, đặc biệt trong 4 quý 2024

Tăng trưởng doanh thu và lợi nhuận: HDG đã trải qua giai đoạn suy giảm trong năm 2023 và 2024, với doanh thu giảm từ 2.889 tỷ VND năm 2023 xuống 2.719 tỷ VND năm 2024 (-5,9%). Nguyên nhân chính đến từ chi phí dự phòng cao liên quan đến dự án điện mặt trời Hồng Phong 4 và sự chậm trễ trong mở bán bất động sản.

Hiệu suất các mảng kinh doanh:

Điện vẫn là động lực chính, chiếm khoảng 70% doanh thu và hơn 80% lợi nhuận gộp. Sản lượng điện giảm nhẹ 4% so với cùng kỳ năm trước, chủ yếu do thủy điện bị ảnh hưởng bởi điều kiện thời tiết

Bất động sản chứng kiến tăng trưởng 46,8%, nhờ mở bán Hado Charm Villas

Dịch vụ khách sạn và cho thuê bất động sản vẫn duy trì ổn định, với tỷ lệ lấp đầy trung bình từ 70%-75% cho khách sạn và 90% cho văn phòng cho thuê

Diễn biến trong 4 quý năm 2024:

Q1/2024: HDG chưa triển khai mở bán bất động sản như kế hoạch, dòng tiền chủ yếu từ mảng điện

Q2/2024: Sản lượng điện suy giảm nhẹ, HDG duy trì chiến lược bảo toàn dòng tiền

Q3/2024: Tăng trưởng bắt đầu cải thiện nhờ bất động sản

Q4/2024: Chi phí dự phòng nợ xấu tăng mạnh (203 tỷ đồng) do dự án điện Hồng Phong 4 bị đình trệ

2. Phân Tích Hiệu Quả Hoạt Động

2.1. Biên EBIT (%)

Biên EBIT giảm từ 61.59% (Q1/2022) xuống 43.03% (Q4/2024).

Nguyên nhân có thể đến từ chi phí quản lý và chi phí tài chính tăng cao.

2.2. Chỉ số ROE và ROA

ROE giảm từ 31.2% (Q2/2022) xuống 9.41% (Q4/2024).

ROA giảm từ 8.78% (Q3/2022) xuống 4.06% (Q4/2024).

Đây là dấu hiệu của việc suy giảm hiệu suất sinh lời trên vốn chủ sở hữu.

2.3. Chỉ số ROIC (Return on Invested Capital)

ROIC giảm từ 15.60% (Q2/2022) xuống 8.55% (Q4/2024). Điều này cho thấy công ty đang sử dụng vốn kém hiệu quả hơn so với giai đoạn trước.

3. Phân Tích Cơ Cấu Nguồn Vốn

3.1. Chỉ số Nợ/Vốn Chủ Sở Hữu

Giảm từ 1.80 (Q1/2022) xuống 0.81 (Q4/2024). Điều này cho thấy HDG đang giảm nợ, làm tăng tính ổn định tài chính.

3.2. Đòn Bẩy Tài Chính

Đòn bẩy tài chính giảm từ 3.08 (Q1/2022) xuống 1.91 (Q4/2024). Công ty đang giảm sự phụ thuộc vào vay nợ, tạo nền tảng tài chính lành mạnh hơn.

2. Chiến Lược Phát Triển 2025 & Triển Vọng Dài Hạn

2.1. Bất Động Sản - Trụ Cột Tăng Trưởng 2025

Hado Charm Villas: Mở bán 31% số căn còn lại, kỳ vọng doanh thu 698 tỷ VND (+69% YoY). Công ty tập trung vào việc hoàn thiện hạ tầng và tăng cường truyền thông để đẩy nhanh tiến độ bán hàng.

Hado Green Lane & Hado Minh Long: Hai dự án chiến lược dự kiến triển khai từ 2026, với doanh thu kỳ vọng ghi nhận từ 2027-2030. Đây là các khu đô thị có vị trí đắc địa, nhắm vào phân khúc khách hàng cao cấp và tiềm năng tăng giá mạnh.

Bất động sản khu công nghiệp: HDG cũng đang nghiên cứu mở rộng sang lĩnh vực bất động sản khu công nghiệp, tuy nhiên chưa có kế hoạch triển khai cụ thể.

2.2. Mảng Điện - Định Hướng Chiến Lược

Danh mục điện 800 MW chờ triển khai: Các dự án điện gió Sơn Linh, Sơn Nham, Phước Hữu, Hado Quảng Trị dự kiến vận hành từ 2026-2030. HDG đang tích cực làm việc với các cơ quan quản lý để đảm bảo tiến độ cấp phép và xây dựng.

Rủi ro Hồng Phong 4: HDG tiếp tục đối mặt với các thách thức pháp lý liên quan đến vị trí của dự án trong khu vực dự trữ titan quốc gia. Mặc dù công ty đang đàm phán với EVN về các điều khoản thanh toán, mức chiết khấu 10% trong định giá vẫn được áp dụng để phản ánh rủi ro.

Năng lượng tái tạo: Ngoài các dự án điện gió, HDG cũng đang tìm kiếm cơ hội đầu tư vào điện mặt trời và thủy điện nhỏ để tận dụng các chính sách khuyến khích từ Chính phủ.

3. Rủi Ro Tài Chính & Quản Trị Nợ

Nợ/VCSH giảm từ 0.8 (2023) xuống 0.6 (2024), tương ứng với việc tổng nợ giảm từ 5.245 tỷ VND xuống 4.680 tỷ VND. Đây là kết quả của chiến lược tái cơ cấu tài chính và giảm bớt các khoản vay ngắn hạn.

Chi phí lãi vay cao, chiếm khoảng 40% lợi nhuận trước thuế (LNTT), tương đương khoảng 367 tỷ VND trong năm 2024. Mức lãi suất trung bình trên nợ vay vẫn ở mức 9,2%/năm, ảnh hưởng đáng kể đến lợi nhuận ròng.

Tổng dòng tiền hoạt động kinh doanh đạt 1.250 tỷ VND, nhưng dòng tiền đầu tư âm 900 tỷ VND do công ty tiếp tục mở rộng các dự án điện và bất động sản. Điều này tạo áp lực lên dòng tiền tự do và khả năng chi trả nợ.

Hướng đến 2025, công ty tập trung vào tăng trưởng doanh thu bất động sản (kỳ vọng đạt 698 tỷ VND, +69% YoY) và kiểm soát nợ vay. Công ty cũng đặt mục tiêu đưa tỷ lệ Nợ/VCSH về mức 0.5 nhằm duy trì sức khỏe tài chính ổn định hơn.

4. Phân Tích Nhóm Chỉ Số Định Giá

Các chỉ số P/E, P/B, P/S, EPS, BVPS và EV/EBITDA giúp đánh giá giá trị cổ phiếu của HDG so với lợi nhuận, doanh thu và tài sản của công ty.

4.1. Chỉ số P/E (Price-to-Earnings)

P/E của HDG dao động từ 5.10 (Q2/2022) đến 16.16 (Q4/2024).

Năm 2024, P/E tiếp tục tăng mạnh, đạt 16.16 vào Q4/2024, cho thấy thị trường định giá HDG cao hơn so với mức lợi nhuận tạo ra, điều này có thể đến từ kỳ vọng tăng trưởng mạnh của công ty trong tương lai.

Nhận xét:

P/E tăng cao có thể là dấu hiệu của sự lạc quan từ nhà đầu tư về triển vọng tăng trưởng, nhưng cũng tiềm ẩn rủi ro nếu lợi nhuận không theo kịp kỳ vọng.

4.2. Chỉ số P/B (Price-to-Book)

P/B tăng từ 1.47 (Q2/2022) lên 1.55 (Q1/2024), và đạt 1.47 vào cuối năm 2024. Điều này cho thấy giá cổ phiếu của HDG đang giao dịch cao hơn giá trị sổ sách nhưng vẫn ở mức hợp lý so với các doanh nghiệp bất động sản khác. Sự ổn định của P/B chứng tỏ tài sản của công ty vẫn giữ giá trị tốt.

4.3. Chỉ số P/S (Price-to-Sales)

P/S có xu hướng tăng dần từ 1.94 (Q2/2022) lên 3.48 (Q1/2024) và sau đó giảm nhẹ xuống 3.16 (Q4/2024). Điều này cho thấy nhà đầu tư sẵn sàng trả nhiều hơn cho mỗi đồng doanh thu mà HDG tạo ra.

4.4. Chỉ số EPS (Earnings Per Share)

EPS có xu hướng biến động mạnh, từ 1,198 VND (Q1/2022) lên mức cao nhất 1,851 VND (Q2/2022), sau đó giảm dần xuống còn 456 VND vào Q4/2024.

EPS thấp trong 2024 có thể do chi phí tài chính cao, chi phí đầu tư lớn vào các dự án mới, hoặc sự sụt giảm doanh thu từ mảng năng lượng.

4.5. Chỉ số BVPS (Book Value Per Share)

Giá trị sổ sách trên mỗi cổ phiếu (BVPS) duy trì quanh mức 18,500 - 21,600 VND. => Sự ổn định của BVPS cho thấy công ty vẫn giữ vững giá trị tài sản ròng, dù lợi nhuận có biến động.

4.6. Chỉ số EV/EBITDA

EV/EBITDA tăng từ 5.45 (Q2/2022) lên 8.69 (Q4/2024). Điều này có thể do tăng trưởng doanh thu chưa theo kịp tốc độ tăng giá trị vốn hóa.

MỘT SỐ ƯU ĐÃI TẠI SSI

Phí giao dịch hấp dẫn

Miễn lãi Margin 7 ngày

Lãi suất margin chỉ từ 7%

Gia tăng sức mua Margin

Thông tin liên hệ

SĐT liên hệ: 0901. 095. 330

ID SSI: 2603