Thông tư 02 có gì hot? Nếu không được gia hạn cuối năm 2024 ảnh hưởng như nào?

Thông tư 02/2023/TT-NHNN, có hiệu lực đến ngày 31/12/2024. Nếu TT02 không được gia hạn thì tác động đến thanh khoản thị trường như nào?

Chào Anh Chị NĐT, Em là Chuyên viên Tư vấn Chứng khoán tại SSI - PGD Nguyễn Hữu Cảnh. Đây là Room Cộng đồng của em

Thông tư 02/2023/TT-NHNN (Thông tư 02) là gì?

Thông tư 02/2023/TT-NHNN, ban hành ngày 23/4/2023, quy định việc các tổ chức tín dụng và chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng gặp khó khăn trong hoạt động sản xuất kinh doanh và tiêu dùng.

Nội dung chính của Thông tư 02/2023/TT-NHNN:

Phạm vi áp dụng: Áp dụng cho các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài và khách hàng của họ, ngoại trừ các tổ chức tín dụng chính sách.

Điều kiện cơ cấu lại nợ: Khoản nợ phải phát sinh nghĩa vụ trả nợ gốc và/hoặc lãi trong khoảng thời gian từ ngày Thông tư có hiệu lực đến hết ngày 31/12/2024.

Thời gian cơ cấu lại: Thời gian cơ cấu lại không vượt quá 12 tháng kể từ ngày đến hạn của số dư nợ được cơ cấu lại.

Tác động của Thông tư 02/2023/TT-NHNN:

Hỗ trợ khách hàng: Giúp khách hàng gặp khó khăn có thêm thời gian trả nợ, giảm áp lực tài chính và duy trì hoạt động kinh doanh.

Ngân hàng: Cho phép các ngân hàng giữ nguyên nhóm nợ, tránh việc tăng tỷ lệ nợ xấu đột biến trong ngắn hạn.

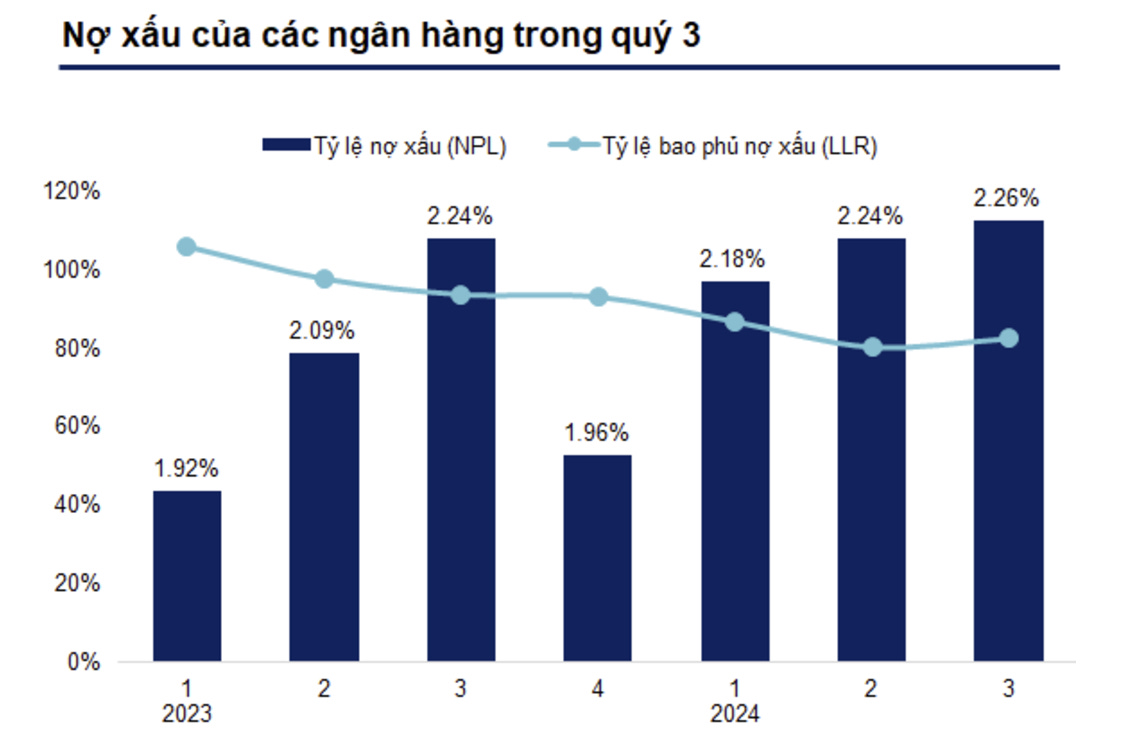

Tác động của TT02 không được gia hạn vào cuối năm 2024?

Thông tư 02/2023/TT-NHNN, có hiệu lực đến ngày 31/12/2024, cho phép các tổ chức tín dụng cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng gặp khó khăn. Khi thông tư này hết hiệu lực, các khoản nợ không được cơ cấu lại sẽ phải phân loại lại theo quy định hiện hành, có thể dẫn đến tăng tỷ lệ nợ xấu.

Tăng tỷ lệ nợ xấu: Việc không còn cơ chế giữ nguyên nhóm nợ có thể khiến nhiều khoản nợ chuyển sang nhóm nợ xấu, làm tăng tỷ lệ nợ xấu trong hệ thống ngân hàng.

Áp lực trích lập dự phòng: Ngân hàng sẽ phải tăng cường trích lập dự phòng rủi ro cho các khoản nợ xấu mới phát sinh, ảnh hưởng đến lợi nhuận và vốn tự có.

Hạn chế khả năng cho vay: Tỷ lệ nợ xấu tăng cao có thể khiến ngân hàng thận trọng hơn trong việc cấp tín dụng mới, ảnh hưởng đến khả năng tiếp cận vốn của doanh nghiệp và cá nhân.

Tác động đến uy tín và xếp hạng tín nhiệm: Tỷ lệ nợ xấu cao có thể ảnh hưởng đến uy tín của ngân hàng trên thị trường, cũng như xếp hạng tín nhiệm, từ đó tác động đến khả năng huy động vốn.

Việc Thông tư 02 hết hiệu lực đòi hỏi các ngân hàng phải chủ động và linh hoạt trong quản lý rủi ro, đồng thời phối hợp chặt chẽ với Ngân hàng Nhà nước và các cơ quan liên quan để đảm bảo ổn định hệ thống tài chính.

Tuy nhiên, hiện tại việc các Ngân hàng đã trích lập theo Thông tư 11/2021/TT-NHNN (TT11). Các tổ chức tín dụng (TCTD) tại Việt Nam phải phân loại nợ và trích lập dự phòng rủi ro tín dụng dựa trên chất lượng khoản vay. Việc này giúp tăng cường quản lý rủi ro và đảm bảo an toàn hệ thống ngân hàng.

Tình hình thực hiện Thông tư 11: Từ khi Thông tư 11 có hiệu lực vào ngày 1/10/2021, các TCTD đã tuân thủ việc phân loại nợ và trích lập dự phòng theo quy định. Điều này bao gồm việc phân loại nợ thành 5 nhóm và trích lập dự phòng tương ứng với từng nhóm nợ. Việc thực hiện nghiêm túc các quy định này giúp tăng cường khả năng chống chịu của hệ thống ngân hàng trước các rủi ro tín dụng. xem thêm tại đây

Việc phân loại nợ theo TT11 có vai trò hỗ trợ quan trọng đối với các chính sách tạm thời trong TT02 về cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ. Cụ thể:

Đồng bộ hóa hệ thống phân loại nợ

TT11 quy định chi tiết việc phân loại nợ thành 5 nhóm, dựa trên chất lượng tín dụng và khả năng thu hồi. Cách tiếp cận này giúp đảm bảo tính đồng nhất và minh bạch khi thực hiện chính sách tạm thời của TT02.

Khi áp dụng TT02 để cơ cấu lại nợ, TT11 là cơ sở pháp lý để xác định nhóm nợ hiện tại và theo dõi biến động nhóm nợ sau khi hết thời gian cơ cấu.

Tăng cường khả năng kiểm soát rủi ro: Việc phân loại nợ chính xác theo TT11 giúp ngân hàng đánh giá được mức độ rủi ro thực tế, từ đó đưa ra các biện pháp quản trị phù hợp. Điều này hỗ trợ trực tiếp cho việc áp dụng TT02 nhằm giảm thiểu rủi ro hệ thống khi gia tăng các khoản nợ được cơ cấu.

Hỗ trợ duy trì thanh khoản: TT11 yêu cầu các ngân hàng trích lập dự phòng cụ thể và dự phòng chung theo nhóm nợ. Khi kết hợp với TT02, các ngân hàng có thể sử dụng quỹ dự phòng này để xử lý nợ xấu tiềm ẩn hoặc các khoản nợ bị chuyển nhóm sau thời gian cơ cấu. xem thêm tại đây

Định hướng hành vi tín dụng lành mạnh: TT11 giúp phân loại chính xác các khoản nợ đang cơ cấu theo TT02, từ đó khuyến khích ngân hàng tập trung tín dụng vào các lĩnh vực ưu tiên, tránh cấp vốn cho các khoản vay rủi ro cao.

Hạn chế tình trạng "che giấu" nợ xấu: TT02 cho phép giữ nguyên nhóm nợ trong thời gian cơ cấu, có thể dẫn đến việc che giấu thực trạng nợ xấu. TT11, với cơ chế phân loại minh bạch, giúp NHNN kiểm soát và hạn chế nguy cơ này.

Nhìn chung, TT11 sẽ làm giảm đi áp lực nợ từ nhóm 4 - 5 trước khi TT02 kết thúc đi phần nào => phần rủi ro thanh khoản của hệ thống cũng sẽ giảm bớt đi áp lực.

Nới room tín dụng cho các Ngân hàng ‘‘chạy tốt’’

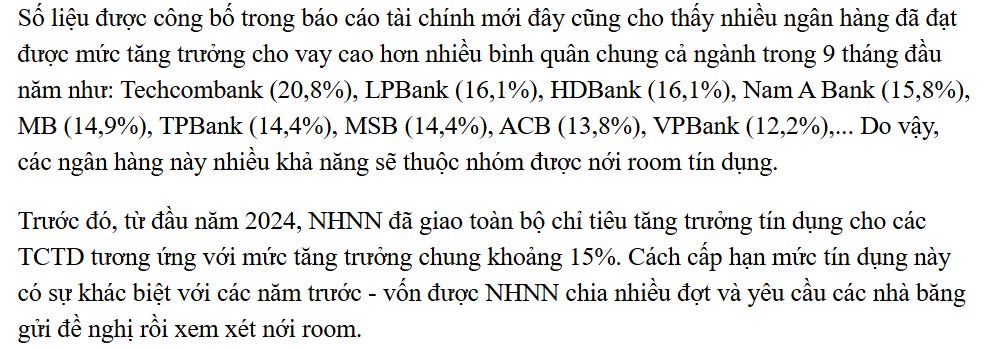

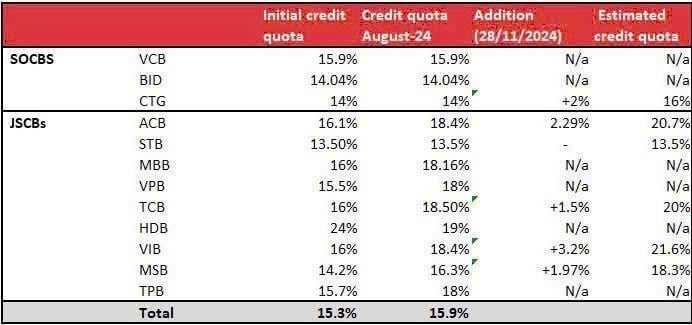

Việc Ngân hàng Nhà nước (NHNN) cũng nới "room" tín dụng cho các ngân hàng có những tác động quan trọng đến nền kinh tế và hệ thống ngân hàng. xem thêm tại đây

Tăng khả năng tiếp cận vốn cho doanh nghiệp và cá nhân: Khi NHNN mở rộng hạn mức tín dụng, các ngân hàng thương mại có thể cung cấp nhiều khoản vay hơn, giúp doanh nghiệp và cá nhân dễ dàng tiếp cận nguồn vốn cho hoạt động sản xuất, kinh doanh và tiêu dùng. Điều này thúc đẩy tăng trưởng kinh tế và hỗ trợ các lĩnh vực ưu tiên.

Hỗ trợ tăng trưởng kinh tế: Việc tăng hạn mức tín dụng giúp bơm thêm vốn vào nền kinh tế, kích thích hoạt động sản xuất và tiêu dùng, góp phần thúc đẩy tăng trưởng kinh tế.

Kiểm soát lạm phát và ổn định kinh tế vĩ mô: NHNN thường nới room tín dụng khi lạm phát được kiểm soát tốt, nhằm đảm bảo việc cung ứng vốn không gây áp lực lên giá cả và duy trì ổn định kinh tế vĩ mô. Việc điều chỉnh này được thực hiện cẩn trọng, dựa trên diễn biến thị trường và mục tiêu kiểm soát lạm phát.

Tăng cạnh tranh giữa các ngân hàng: Chính sách nới room tín dụng tạo động lực cho các ngân hàng cạnh tranh trong việc giành thị phần và cung cấp dịch vụ tốt hơn cho khách hàng. Điều này có thể dẫn đến việc giảm lãi suất cho vay và cải thiện chất lượng dịch vụ ngân hàng.

Trong tình huống này, việc NHNN nới room tín dụng giúp các ngân hàng mở rộng hoạt động cho vay, tăng nguồn thu và cải thiện thanh khoản. Tuy nhiên, việc này cần được thực hiện thận trọng để tránh rủi ro tín dụng và đảm bảo an toàn hệ thống. Ngoài ra, NHNN có thể áp dụng các biện pháp hỗ trợ thanh khoản khác như bơm tiền qua thị trường mở với kỳ hạn dài hơn, giúp các ngân hàng cân đối vốn và đảm bảo hiệu quả cho vay.

Tái cấu trúc nợ theo cơ chế riêng

Tái cấu trúc nợ theo cơ chế riêng tức là việc điều chỉnh các điều khoản của khoản vay—như thời hạn trả nợ, lãi suất hoặc kỳ hạn—phù hợp với đặc thù của từng ngành hoặc lĩnh vực kinh tế. Điều này giúp các ngân hàng hỗ trợ doanh nghiệp và cá nhân duy trì khả năng trả nợ trong những bối cảnh kinh tế cụ thể. xem thêm tại đây

Tại sao cần tái cấu trúc theo ngành/lĩnh vực?

Mức độ rủi ro khác nhau giữa các lĩnh vực:

Lĩnh vực bất động sản có tỷ lệ nợ xấu cao, cần thời gian trả nợ dài hơn.

Lĩnh vực nông nghiệp hoặc sản xuất hàng tiêu dùng thường cần vốn quay vòng nhanh, yêu cầu cơ chế trả nợ linh hoạt.

Ảnh hưởng từ các yếu tố kinh tế vĩ mô: Các ngành chịu ảnh hưởng nặng nề bởi suy thoái hoặc biến động thị trường (du lịch, hàng không) cần cơ chế hỗ trợ đặc biệt để phục hồi.

Đảm bảo ổn định tín dụng: Phân bổ nguồn vốn và điều kiện trả nợ phù hợp giảm áp lực thanh khoản, đồng thời duy trì khả năng cấp tín dụng mới.

Tác động tích cực của tái cấu trúc nợ theo cơ chế riêng: Giảm thiểu nợ xấu, Thúc đẩy phục hồi kinh tế, Ổn định thanh khoản ngân hàng.

Triển khai Basel III cho các ngân hàng

Các điểm chính của Basel III:

Tăng cường yêu cầu về vốn: Basel III yêu cầu các ngân hàng duy trì tỷ lệ vốn cấp 1 cao hơn, với chất lượng vốn tốt hơn, nhằm tăng khả năng hấp thụ lỗ và giảm thiểu rủi ro phá sản.

Quy định về thanh khoản: Giới thiệu hai tỷ lệ quan trọng: Tỷ lệ bao phủ thanh khoản (LCR) và Tỷ lệ nguồn vốn ổn định ròng (NSFR), nhằm đảm bảo ngân hàng có đủ tài sản thanh khoản chất lượng cao để đáp ứng nhu cầu rút tiền trong ngắn hạn và duy trì nguồn vốn ổn định trong dài hạn.

Giới hạn đòn bẩy tài chính: Áp đặt tỷ lệ đòn bẩy tối thiểu để hạn chế mức độ vay nợ quá mức của ngân hàng, giảm thiểu rủi ro hệ thống.

Lợi ích của việc triển khai Basel III:

Tăng khả năng chịu đựng rủi ro tài chính: Basel III đặt ra mức tối thiểu về vốn cổ phần (4,5%) và bổ sung các bộ đệm vốn, bao gồm:

Bộ đệm bảo toàn vốn (Capital Conservation Buffer): Yêu cầu các ngân hàng duy trì thêm 2,5% vốn tự có, giúp ngân hàng có thêm khả năng chống chịu trước các rủi ro bất ngờ.

Bộ đệm phản chu kỳ (Countercyclical Buffer): Yêu cầu thêm 0-2,5% vốn để đối phó với tình trạng tín dụng tăng nóng, giảm nguy cơ khủng hoảng tài chính.

Cải thiện hiệu quả quản trị và vận hành:

Tăng cường tính minh bạch: Basel III yêu cầu các ngân hàng báo cáo đầy đủ hơn về tình trạng tài chính, bao gồm rủi ro tín dụng, rủi ro thanh khoản và rủi ro thị trường.

Công cụ giám sát mới: Các công cụ như Tỷ lệ thanh khoản (LCR) và Tỷ lệ nguồn vốn ổn định ròng (NSFR) buộc ngân hàng quản lý thanh khoản hiệu quả hơn. Điều này làm giảm nguy cơ rủi ro hệ thống trong lĩnh vực tài chính.

Nâng cao uy tín quốc tế và khả năng huy động vốn:

Tác động tới xếp hạng tín nhiệm: Ngân hàng áp dụng Basel III thường được các tổ chức tín nhiệm quốc tế đánh giá cao hơn. Điều này giúp ngân hàng dễ tiếp cận nguồn vốn nước ngoài với chi phí thấp hơn.

Thu hút nhà đầu tư quốc tế: Các ngân hàng đáp ứng Basel III thường thu hút sự quan tâm của các quỹ đầu tư quốc tế nhờ quản trị rủi ro tốt và tính minh bạch cao hơn.

Tại Việt Nam, một số ngân hàng đã chủ động triển khai Basel III để nâng cao năng lực quản trị và tăng cường khả năng chống chịu trước biến động thị trường. Chẳng hạn, một vài Ngân hàng đã triển khai đồng bộ các dự án Basel III và ESG nhằm phát triển bền vững và đáp ứng các tiêu chuẩn quốc tế. Tham khảo bài viết: Basel III và sức ép tăng vốn

Kết luận

Hệ thống ngân hàng Việt Nam đang chuyển mình mạnh mẽ, hướng tới một nền tảng vận hành bền vững và hiện đại hơn, nhờ sự phối hợp hài hòa giữa các chính sách quản trị rủi ro và chiến lược phát triển dài hạn.

Thông tư 11 đóng vai trò như một “ngọn hải đăng” trong việc phân loại nợ và trích lập dự phòng, đảm bảo tính đồng bộ và minh bạch trong toàn hệ thống. Đây không chỉ là giải pháp nâng cao khả năng chống chịu trước rủi ro tín dụng mà còn là nền tảng pháp lý quan trọng hỗ trợ các chính sách tái cơ cấu nợ tạm thời của Thông tư 02. Sự phối hợp chặt chẽ giữa hai thông tư đã giúp giảm thiểu áp lực nợ xấu, bảo vệ tính thanh khoản và duy trì sự ổn định của hệ thống. Đồng thời, chính sách nới “room” tín dụng từ Ngân hàng Nhà nước không chỉ mở rộng cánh cửa tiếp cận vốn cho doanh nghiệp và cá nhân, mà còn thúc đẩy tăng trưởng kinh tế, tạo động lực cạnh tranh lành mạnh giữa các ngân hàng. Sự kết hợp giữa các biện pháp tài chính này đã mang lại lợi ích kép: vừa khuyến khích phát triển sản xuất kinh doanh, vừa kiểm soát hiệu quả các rủi ro hệ thống.

Việc tái cấu trúc nợ theo ngành/lĩnh vực và triển khai Basel III đã nâng tầm quản trị rủi ro lên một chuẩn mực mới. Các quy định chặt chẽ về vốn và thanh khoản không chỉ giúp hệ thống ngân hàng củng cố khả năng chống chịu trước những biến động kinh tế, mà còn tạo uy tín vượt trội trên thị trường quốc tế. Điều này thu hút sự quan tâm của các nhà đầu tư nước ngoài, mở ra cơ hội phát triển dài hạn và ổn định hơn.

Nhìn chung, các chính sách và chiến lược này không chỉ giúp ngân hàng Việt Nam vượt qua những thách thức hiện tại, mà còn định hình một tương lai đầy triển vọng. Với nền tảng quản trị rủi ro hiện đại, sự minh bạch và khả năng cạnh tranh cao, hệ thống ngân hàng đang khẳng định vị thế là một động lực quan trọng thúc đẩy sự phát triển bền vững của nền kinh tế quốc gia.

MỘT SỐ ƯU ĐÃI TẠI SSI

Phí giao dịch hấp dẫn

Miễn lãi Margin 7 ngày

Lãi suất margin chỉ từ 9%

Gia tăng sức mua tốt nhất trong các CTCK