SAB – Vị vua ngành bia sắp trở lại đường đua tăng trưởng

SAB phục hồi vững chắc năm 2024, định giá hấp dẫn, cổ tức cao, tiềm năng tăng trưởng mạnh từ 2025 nhờ tối ưu vận hành và mở rộng thị phần.🚀 Xem ngay nhé!!

Chào Anh Chị NĐT, Em là Chuyên viên Tư vấn Chứng khoán tại SSI - PGD Nguyễn Hữu Cảnh. Đây là Website ChungkhoanGBF , Anh Chị muốn tham gia ROOM CỘNG ĐỒNG có thể Trả lời SỐ ĐIỆN THOẠI cá nhân tại mail này.

Bài viết dưới đây chỉ mang khuynh hướng cá nhân nếu có sai xót hay làm phiền mong Anh Chị NĐT góp ý và Thông cảm bỏ qua ạ!!

Năm 2024 đánh dấu bước phục hồi ổn định của Tổng Công ty Cổ phần Bia – Rượu – Nước giải khát Sài Gòn (SAB) sau giai đoạn nền thấp, với kết quả kinh doanh tích cực và triển vọng tăng trưởng rõ ràng cho năm 2025. Bất chấp những thách thức từ chính sách kiểm soát nồng độ cồn và sức mua yếu của người tiêu dùng, SAB vẫn duy trì tăng trưởng doanh thu và lợi nhuận, thể hiện năng lực vận hành hiệu quả và vị thế dẫn đầu trong ngành bia. Báo cáo này không chỉ phân tích chi tiết hiệu quả kinh doanh, tiềm năng phục hồi trong giai đoạn tới, mà còn đánh giá mức định giá cổ phiếu SAB trên các phương diện P/E, P/B, P/S và EV/EBITDA – cho thấy cơ hội đầu tư hấp dẫn vào một doanh nghiệp đầu ngành, có dòng tiền ổn định, cổ tức cao và khả năng phòng thủ tốt trong môi trường kinh tế nhiều biến động.

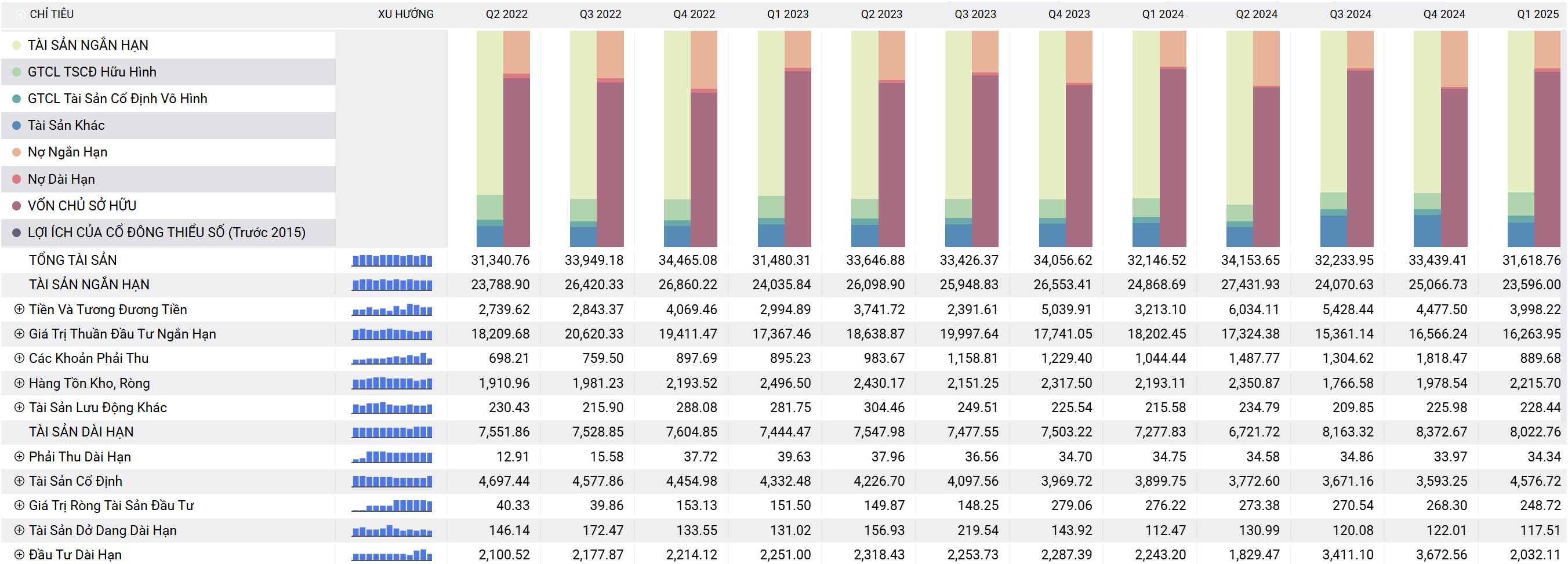

A. Kết quả kinh doanh: Phục hồi từ nền thấp, giữ vững vị thế đầu ngành

Trong năm 2024, SAB ghi nhận:

Doanh thu thuần: 31.872 tỷ đồng, tăng 4,6% so với 2023

Lợi nhuận sau thuế cổ đông công ty mẹ (NPATMI): 4.330 tỷ đồng, tăng 5,2%

Biên lợi nhuận ròng: 14,1% (tăng nhẹ 0,1 điểm %)

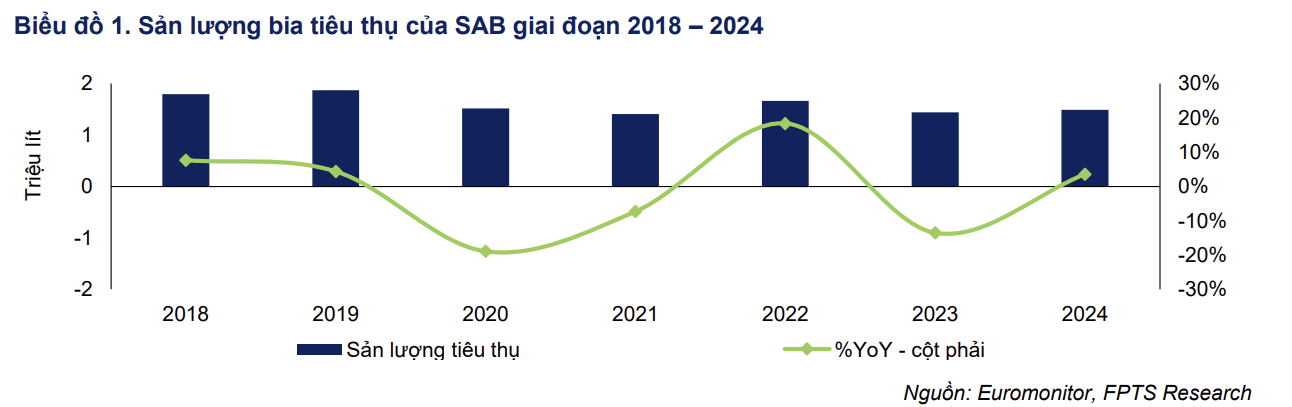

Dù hoạt động tiêu thụ bia chịu sức ép từ chính sách kiểm soát nồng độ cồn và sức mua yếu, SAB vẫn duy trì tăng trưởng sản lượng 4,3%, trong khi toàn thị trường chỉ tăng trưởng rất thấp hoặc đi ngang. Đáng chú ý, chi phí bán hàng và quản lý (SG&A) giảm 7,6% giúp cải thiện lợi nhuận, cho thấy khả năng kiểm soát chi phí hiệu quả.

B. Tiềm năng tăng trưởng: Kỳ vọng cải thiện từ 2025 trở đi

Mặc dù năm 2024 chứng kiến sự phục hồi nhẹ của ngành bia, bức tranh tăng trưởng của SAB trong năm 2025 mới thực sự hấp dẫn nhờ hội tụ nhiều yếu tố thuận lợi cả từ bên trong doanh nghiệp lẫn điều kiện thị trường bên ngoài. Các yếu tố chính gồm:

Sản lượng tiêu thụ phục hồi mạnh và mở rộng thị phần

- Dự phóng tăng trưởng sản lượng: Theo dự báo của FPTS, Vietcap và BVSC, sản lượng tiêu thụ bia của SAB trong năm 2025 có thể tăng từ 5% đến 5,5% so với 2024. Mức tăng này cao hơn tốc độ phục hồi chung của ngành và cho thấy:

Sức mua đang được củng cố trở lại, nhờ nền kinh tế Việt Nam duy trì mức tăng trưởng cao, lạm phát kiểm soát tốt (CPI dự báo 3,5–4,0%).

Tỷ lệ thất nghiệp ở mức thấp, hỗ trợ sức tiêu dùng nội địa.

- Tái cấu trúc kênh phân phối – tăng hiện diện miền Bắc và miền Trung: SAB mở rộng mạnh kênh Modern Trade (MT) và E-Commerce nhằm thích nghi với môi trường chính sách nghiêm ngặt về nồng độ cồn (Nghị định 100, 168). Đây là các kênh ít chịu ảnh hưởng hơn so với kênh On-trade (nhà hàng, quán nhậu). Cụ thể:

SAB gia tăng độ phủ tại miền Bắc và miền Trung – các thị trường trước đây là sân chơi của các đối thủ như Habeco và Carlsberg.

Tận dụng xu hướng chuyển dịch tiêu dùng sang phân khúc phổ thông, nơi chiếm tới 98% danh mục sản phẩm SAB – đây chính là lợi thế cạnh tranh bền vững của công ty.

📌 Ý nghĩa chiến lược: Trong bối cảnh người tiêu dùng trở nên nhạy cảm hơn về giá, việc SAB chiếm lĩnh thị phần trong phân khúc giá hợp lý là động lực tăng trưởng chính.

Biên lợi nhuận gộp cải thiện mạnh nhờ nguyên liệu rẻ hơn và tối ưu hóa vận hành

- Giá nguyên liệu đầu vào (đặc biệt là đại mạch) đã giảm sâu:

Theo Vietcap, giá đại mạch trung bình 9 tháng đầu năm 2024 đã giảm 36% so với mức trung bình năm 2022 và ~47% so với đỉnh

SAB thường ký hợp đồng mua trước 6–12 tháng, nên giá rẻ của nguyên liệu mới sẽ phản ánh rõ ràng vào giá vốn từ Q2/2025.

- Dự phóng biên lợi nhuận gộp mảng bia: Biên gộp mảng bia dự kiến tăng 1,4 – 2,8 điểm phần trăm YoY, tùy kịch bản:

Kịch bản cơ bản (like-for-like): từ 33,6% → 35,0%

Kịch bản hợp nhất Sabibeco: từ 33,6% → 36,4%

=> Đây là mức cải thiện biên cao hiếm thấy trong ngành bia, thể hiện lợi thế kinh tế theo quy mô và hiệu quả vận hành của SAB.

Hợp nhất Sabibeco (SBB) – nâng cấp năng lực sản xuất và tối ưu hóa chi phí

Sự kiện hợp nhất CTCP Bia Sài Gòn - Bình Tây – công ty liên kết mà SAB nắm ~23% – đang tạo thêm động lực tăng trưởng cho năm 2025:

Sabibeco có công suất ~400 triệu lít/năm, chủ yếu phục vụ khu vực miền Nam.

Việc hợp nhất giúp SAB chủ động phân bổ sản lượng, từ đó:

Tăng tỷ lệ tự sản xuất thay vì mua ngoài – tối ưu hóa biên lợi nhuận

Tăng công suất hoạt động nhà máy

Giảm chi phí logistics và tăng khả năng kiểm soát chất lượng

=> Dù tác động trực tiếp đến lợi nhuận ròng trong ngắn hạn là chưa đáng kể, hợp nhất Sabibeco góp phần mở rộng biên lợi nhuận gộp khoảng 100–150 điểm cơ bản, theo dự báo của BVSC

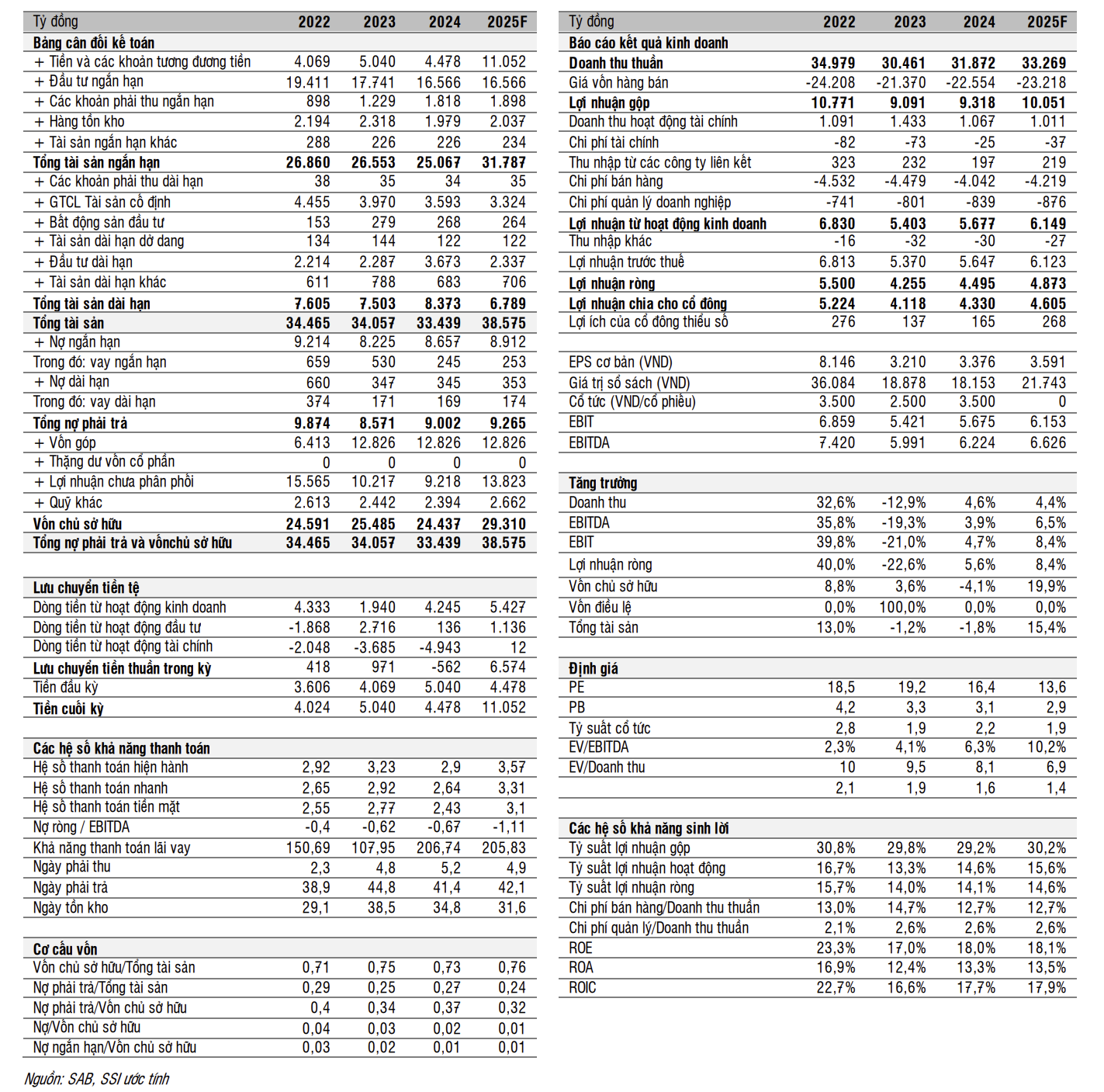

C. Phân tích định giá cổ phiếu SAB

1. Định giá qua các chỉ số P/E, P/B, P/S

Chỉ số P/E (Price to Earnings)

Trong giai đoạn Q2/2022 đến Q1/2025, P/E của SAB dao động từ đỉnh 26.69x (Q2/2022) rồi suy giảm dần về 15.39x tại Q1/2025.

P/E hiện tại (Q1/2025): ~15.4x

Trung vị lịch sử 3–5 năm của SAB thường dao động từ 18x–20x

So với trung bình các doanh nghiệp cùng ngành bia khu vực như Carlsberg, Tsingtao, Heineken (P/E ~20x–25x), SAB đang giao dịch thấp hơn 20–30%

=> SAB hiện đang bị chiết khấu mạnh so với tiềm năng lợi nhuận, trong khi doanh nghiệp vẫn giữ được ROE cao và cổ tức đều. Đây là cơ hội hấp dẫn với nhà đầu tư trung hạn.

Chỉ số P/B (Price to Book)

P/B của SAB giảm từ 5.33x (Q2/2022) về 2.64x (Q1/2025).

BVPS (giá trị sổ sách) vẫn duy trì quanh 18.7K VND, cho thấy nội tại doanh nghiệp không xấu đi.

Tuy nhiên, thị giá không phản ánh đúng mức tăng trưởng nội tại.

=> Với P/B < 3 và ROE ~17%, SAB đang giao dịch dưới giá trị sổ sách một cách không hợp lý, đặc biệt khi so với các doanh nghiệp cùng ngành có ROE tương đương nhưng P/B > 3.5.

Chỉ số P/S (Price to Sales): P/S của SAB từ 4.14 (Q2/2022) đã giảm về 2.08 (Q1/2025).

Với biên lợi nhuận ròng duy trì quanh 12–14%, mức P/S này được xem là rất thấp với một doanh nghiệp có hiệu quả hoạt động cao, thương hiệu mạnh và dòng tiền ổn định.

=> P/S dưới 2.5 thường là ngưỡng “giá trị” cho các công ty tiêu dùng đầu ngành có thương hiệu bền vững như SAB.

2. Hiệu quả hoạt động – hỗ trợ cho định giá

ROE – Tỷ suất lợi nhuận trên vốn chủ sở hữu

Mặc dù lợi nhuận có biến động nhẹ do chi phí đầu vào và thị trường tiêu thụ thận trọng, ROE vẫn giữ ở mức rất cao so với trung bình ngành tiêu dùng (~12%).

Với ROE >17% và P/B ~2.6, định giá hiện tại là rẻ một cách đáng ngạc nhiên.

ROA và ROIC: Với ROIC tiệm cận 17%, SAB đang tạo ra giá trị kinh tế vượt xa chi phí vốn (WACC ngành tiêu dùng Việt Nam thường ~8–9%). => Đây là yếu tố rất quan trọng trong mô hình chiết khấu dòng tiền (DCF) – doanh nghiệp có thể tăng trưởng mà không cần đầu tư quá nhiều vốn mới.

3. Định giá theo EV/EBITDA

Ngưỡng định giá hợp lý với ngành tiêu dùng thiết yếu là 8–12x. Với mức 12.8x, SAB đang gần vùng trung bình, không còn bị định giá quá cao như thời điểm 2022.

📌 Tuy nhiên, nếu EBITDA tiếp tục cải thiện trong năm 2025 nhờ:

Biên lợi nhuận gộp tăng (do giá nguyên liệu giảm),

Tăng sản lượng tiêu thụ hậu phục hồi thị trường,

thì mức EV/EBITDA có thể giảm nhanh hơn, mở rộng dư địa tăng giá cổ phiếu.

D. Câu chuyện đầu tư: Cổ phiếu giá trị với suất cổ tức cao, tiềm năng phục hồi rõ ràng

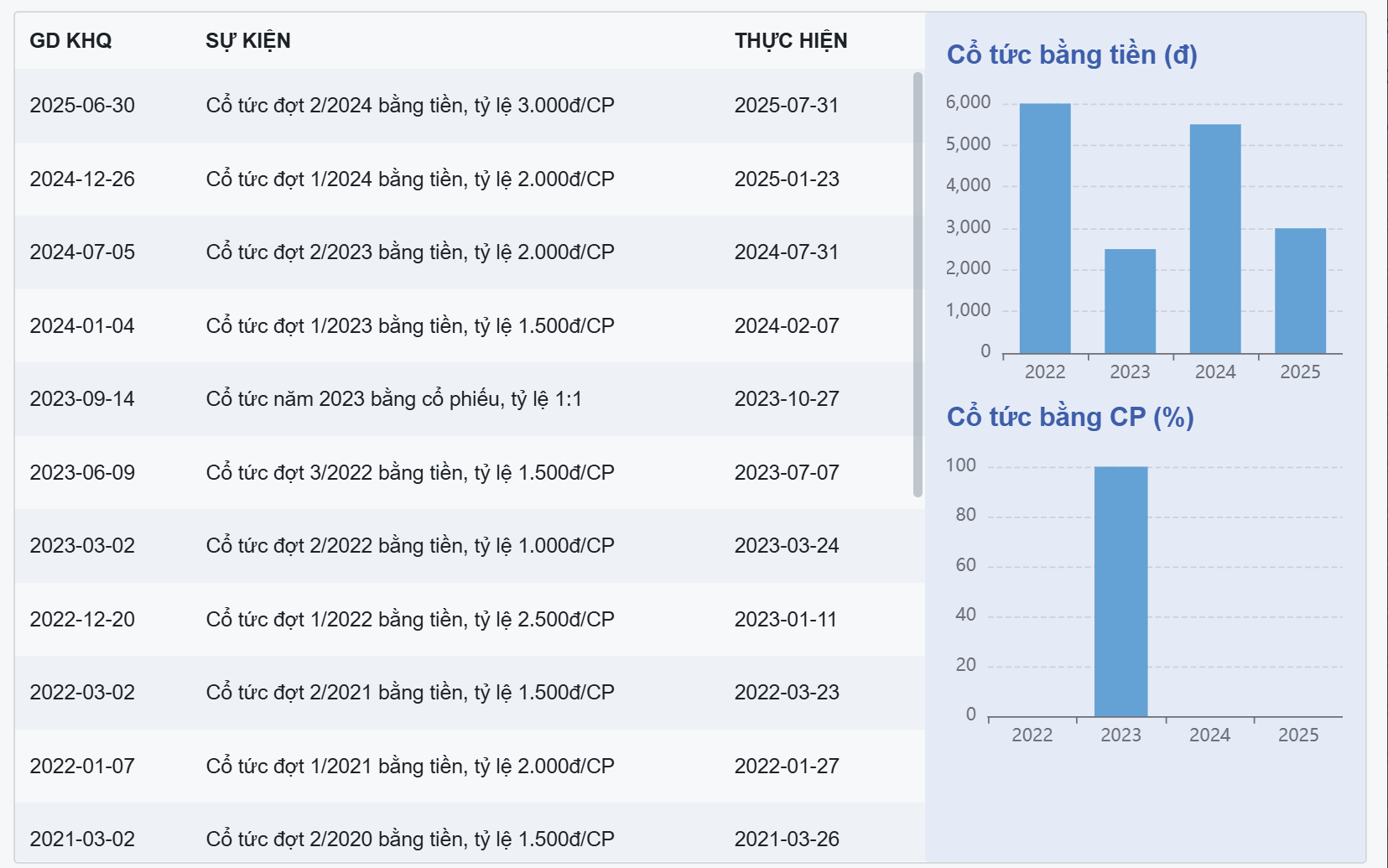

Suất cổ tức hấp dẫn và ổn định

SAB là một trong số ít trên sàn duy trì chính sách cổ tức ổn định và đều đặn qua các năm, ngay cả trong bối cảnh lợi nhuận biến động ngắn hạn. Cụ thể:

Cổ tức tiền mặt năm 2024 là 3.500 đồng/cổ phiếu, tương đương:

Suất cổ tức 6,3–7% tại vùng giá 50.000–55.000 đồng/cp

Cao hơn gấp đôi lãi suất tiết kiệm kỳ hạn 12 tháng của nhiều ngân hàng (~3%–4%)

Cao hơn trung vị suất cổ tức của ngành hàng tiêu dùng nhanh (~3–4%)

Dòng tiền từ hoạt động kinh doanh ổn định: SAB tạo ra dòng tiền hoạt động >4.000 tỷ đồng mỗi năm, đủ để chi trả cổ tức mà không cần vay nợ hay giảm đầu tư.

Tỷ lệ chi trả cổ tức (payout ratio) luôn duy trì trên 70–80% lợi nhuận, phản ánh cam kết chia sẻ giá trị thật cho cổ đông.

Phòng thủ tốt trong bối cảnh vĩ mô bất định

Trong bối cảnh thị trường đối mặt với nhiều bất ổn vĩ mô:

Lãi suất toàn cầu đảo chiều không rõ ràng

Tiêu dùng chịu áp lực từ chính sách thắt chặt (NĐ 100, thuế tiêu thụ đặc biệt)

Chiến tranh thương mại và giá nguyên vật liệu biến động mạnh

SAB lại thể hiện bản chất của một cổ phiếu phòng thủ đích thực, vì các lý do sau:

Không có áp lực đòn bẩy tài chính

Tạo ra dòng tiền dương bền vững

Khả năng thích ứng cao với môi trường pháp lý

Thị phần số 1, thương hiệu quốc gia

MỘT SỐ ƯU ĐÃI TẠI SSI

Phí giao dịch hấp dẫn

Miễn lãi Margin 7 ngày

Lãi suất margin chỉ từ 7%

Gia tăng sức mua Margin

Thông tin liên hệ

SĐT liên hệ: 0901. 095. 330

ID SSI: 2603