Lợi Thế Cạnh Tranh và Tiềm Năng Tăng Trưởng của Becamex IDC (BCM)

Becamex IDC (BCM) là một trong những doanh nghiệp lớn nhất và có ảnh hưởng sâu rộng trong lĩnh vực phát triển KCN và bất động sản công nghiệp tại Việt Nam.

Chào Anh Chị NĐT, Em là Chuyên viên Tư vấn Chứng khoán tại SSI - PGD Nguyễn Hữu Cảnh. Đây là Room Cộng đồng của em / Website ChungkhoanGBF

Becamex IDC (BCM) là một trong những doanh nghiệp lớn nhất và có ảnh hưởng sâu rộng trong lĩnh vực phát triển KCN và bất động sản công nghiệp tại Việt Nam. Với chiến lược phát triển bền vững và quỹ đất lớn tại các khu vực kinh tế trọng điểm, BCM tiếp tục là đối tác đáng tin cậy cho các nhà đầu tư trong và ngoài nước, đóng góp tích cực vào sự phát triển kinh tế của Việt Nam.

Những điểm chính trong bài viết:

Định giá cổ phiếu

Phân tích Doanh thu - Lợi nhuận

Tình hình Vốn - Nợ

Các hoạt động đầu tư

Câu chuyện Liên doanh

Phân tích kỹ thuật

ĐỊNH GIÁ CỔ PHIẾU BECAMEX

P/B Ratio (Price-to-Book Ratio): Tỷ lệ P/B của BCM hiện tại là 3.60. P/B dao động quanh mức 3.60-4.08, phản ánh giá cổ phiếu vẫn được định giá cao hơn so với giá trị sổ sách. Mức ổn định cho thấy nhà đầu tư vẫn đánh giá cao giá trị tài sản của BCM.

P/E Ratio (Price-to-Earnings Ratio): Tỷ lệ P/E của BCM hiện tại là 24.70. Chỉ số P/E giảm mạnh từ mức cao trong Q3/2023 (có thể do lợi nhuận thấp trong kỳ hoặc giá cổ phiếu tăng nhanh) về mức hợp lý trong các quý sau. Q3/2024: Mức P/E ở khoảng 24.70 cho thấy kỳ vọng tăng trưởng tích cực, nhưng không bị định giá quá cao.

P/S (Price-to-Sales Ratio): 8.34 đã giảm mạnh từ Q3/2023 (16.52) đến Q4/2023 (6.89), cho thấy doanh thu tăng hoặc giá cổ phiếu đã điều chỉnh. Q3/2024: Ổn định ở mức 8.34, phản ánh mức giá cổ phiếu phù hợp với tăng trưởng doanh thu.

EPS (Earnings Per Share): 333 cho thấy biến động mạnh qua các quý, phản ánh sự không đồng đều trong lợi nhuận. Q3/2024: EPS cải thiện, cho thấy lợi nhuận trên mỗi cổ phần tăng, có thể nhờ đóng góp từ các dự án kinh doanh.

BCM duy trì mức định giá hợp lý trong các chỉ số P/E, P/B, và P/S, phản ánh kỳ vọng tích cực từ thị trường. Tuy nhiên, cần cải thiện dòng tiền và sự ổn định trong lợi nhuận để đảm bảo tính bền vững. Nhà đầu tư nên theo dõi thêm dòng tiền hoạt động và triển vọng từ các dự án kinh doanh của doanh nghiệp.

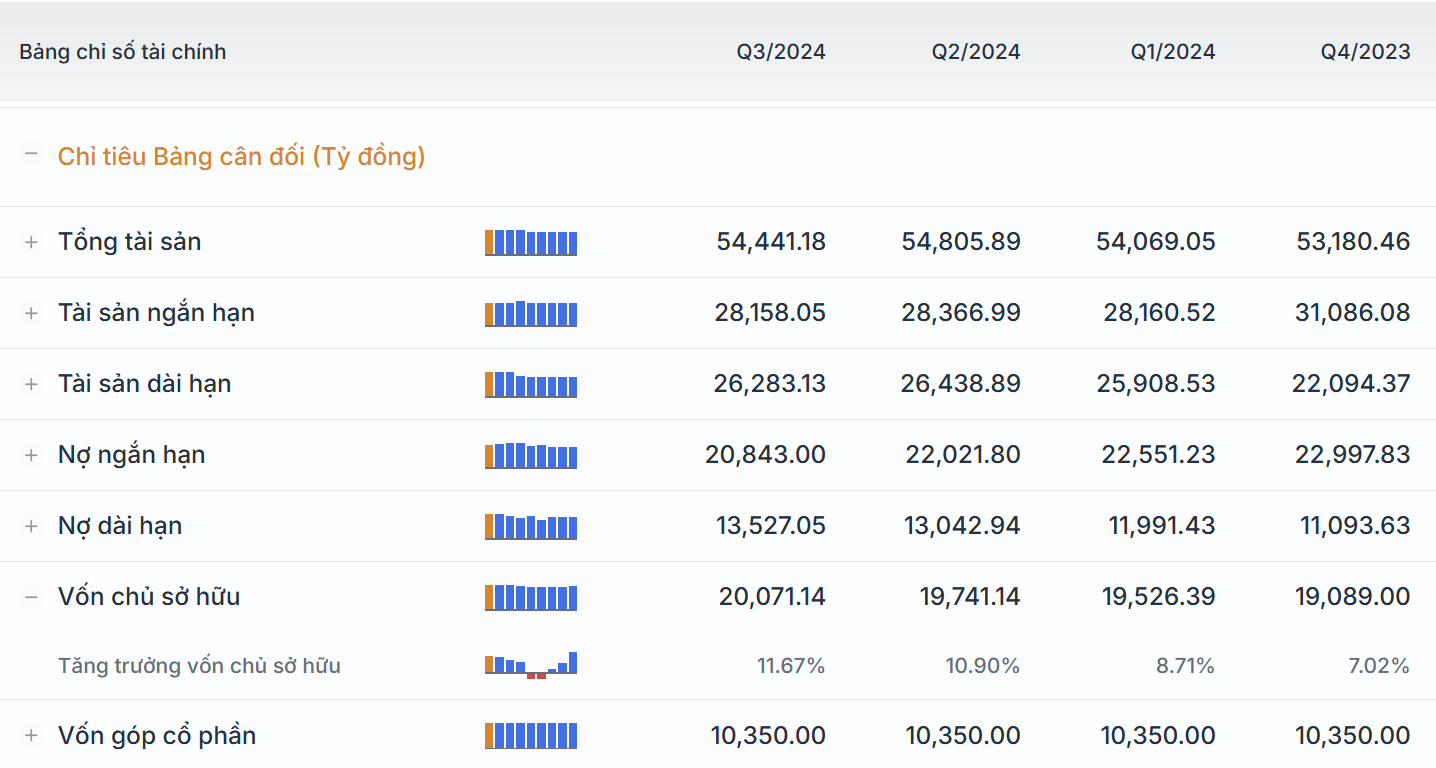

PHÂN TÍCH DOANH THU VÀ LỢI NHUẬN BECAMEX

1. Tổng tài sản

BCM cho thấy xu hướng tăng trưởng tích cực về tổng tài sản: Tăng trưởng từ 45,112 tỷ VND (2022) lên 47,280 tỷ VND vào Quý III năm 2024. Tuy có sự giảm nhẹ vào Quý I năm 2024 nhưng nhìn chung vẫn trên đà tăng trưởng. Xu hướng: Tổng tài sản của BCM liên tục gia tăng nhờ việc mở rộng đầu tư và phát triển hạ tầng, dù có những giai đoạn điều chỉnh nhẹ.

2. Lợi nhuận sau thuế

Lợi nhuận sau thuế của BCM cho thấy sự biến động rõ rệt: Biến động mạnh, đạt đỉnh năm 2023 với 2,378 tỷ VND, sau đó giảm vào các quý đầu năm 2024 do chi phí tài chính và các yếu tố khác. Nhận xét: Lợi nhuận sau thuế tăng mạnh trong năm 2023 nhờ đóng góp từ các công ty liên doanh, bất động sản, và hoạt động tài chính. Tuy nhiên, đầu năm 2024 chứng kiến sự sụt giảm do áp lực chi phí.

3. Doanh thu thuần

Doanh thu thuần có xu hướng tăng trưởng ổn định: Tăng ổn định từ 11,723 tỷ VND (2022) lên 13,320 tỷ VND năm 2023 và duy trì đà tăng ở các quý tiếp theo. Xu hướng: Doanh thu thuần của BCM tăng trưởng nhờ các hoạt động kinh doanh bất động sản, khu công nghiệp và dịch vụ liên quan.

4. Dự báo doanh thu thuần và lợi nhuận 2025

Doanh thu thuần: Tăng trưởng ước tính 15% so với năm 2024 nhờ mở rộng quỹ đất công nghiệp và gia tăng hoạt động kinh doanh bất động sản.

Lợi nhuận sau thuế: Ước tính đạt 2,800 tỷ VND, tăng khoảng 17% so với năm 2024.

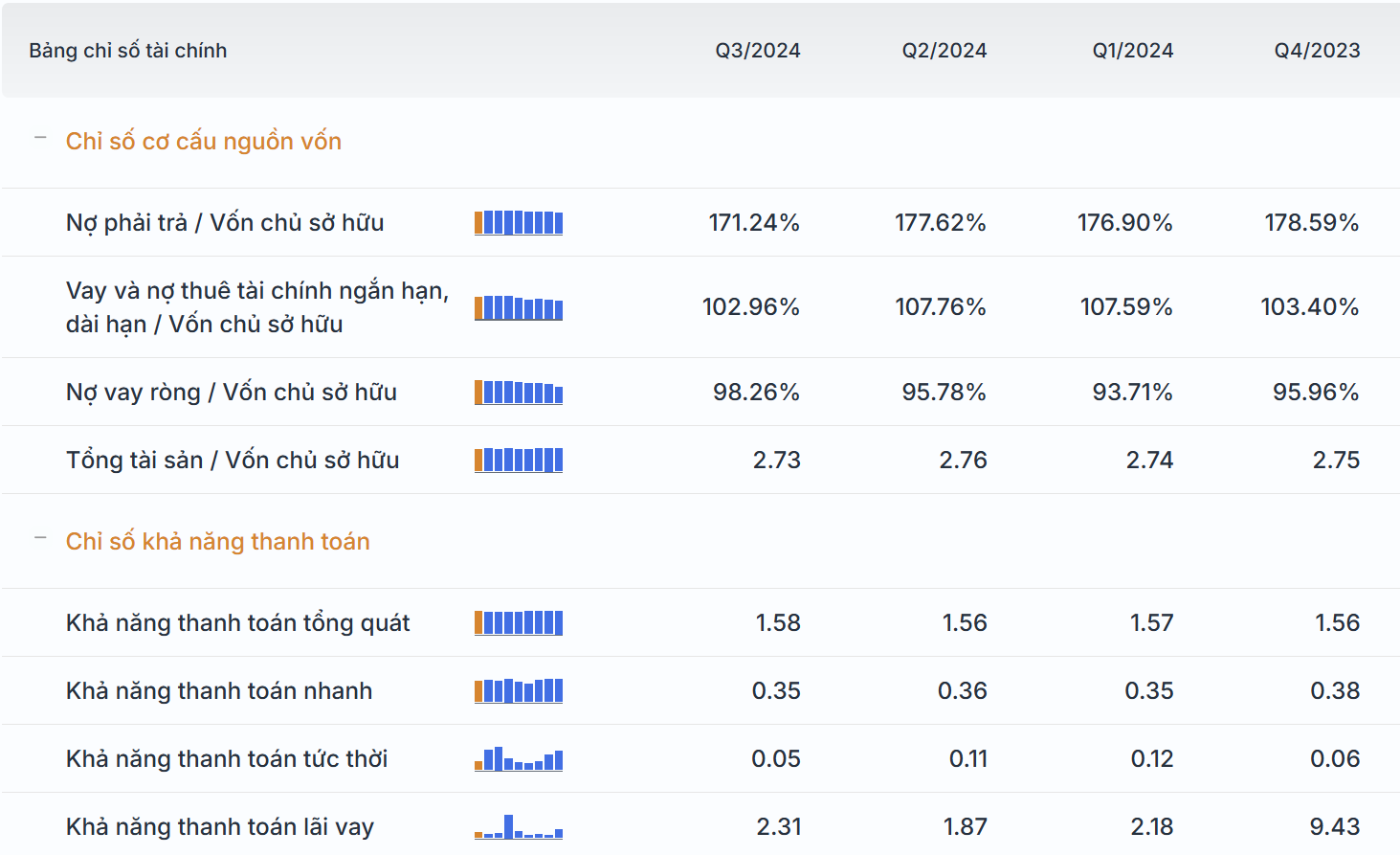

TÌNH HÌNH VỐN VÀ NỢ BECAMEX

1. Tổng nợ phải trả

Tại Quý III/2024, tổng nợ phải trả của BCM là 31.872 tỷ VND, tăng khoảng 2.8% so với đầu năm. Cơ cấu nợ bao gồm:

Nợ ngắn hạn: 20.498 tỷ VND (chiếm 64.3% tổng nợ), phản ánh áp lực thanh toán lớn trong ngắn hạn.

Nợ dài hạn: 11.373 tỷ VND (chiếm 35.7% tổng nợ), chủ yếu từ phát hành trái phiếu và vay ngân hàng dài hạn để đầu tư các dự án trọng điểm.

Nhận xét:

BCM phụ thuộc vào nợ ngắn hạn để tài trợ vốn lưu động và các hoạt động kinh doanh cốt lõi.

Nợ dài hạn gia tăng chủ yếu do mở rộng đầu tư vào các khu công nghiệp và khu đô thị mới.

2. Vay và nợ thuê tài chính

2.1. Vay ngắn hạn

Tính đến Quý III/2024, vay ngắn hạn ngân hàng là 6.027 tỷ VND, tăng khoảng 20% so với đầu năm. Các ngân hàng chủ nợ chính của BCM:

BIDV (Ngân hàng Đầu tư và Phát triển Việt Nam): 3.267 tỷ VND.

VietinBank (Ngân hàng Công Thương Việt Nam): 1.599 tỷ VND.

MSB (Ngân hàng Hàng Hải Việt Nam): 1.160 tỷ VND.

Vay dài hạn đến hạn trả là 386 tỷ VND, trong khi trái phiếu dài hạn đến hạn trả đạt 794 tỷ VND.

Nhận xét:

Việc tăng vay ngắn hạn giúp BCM đảm bảo nguồn vốn lưu động nhưng cũng gây áp lực thanh khoản trong ngắn hạn.

Số tiền vay từ các ngân hàng lớn cho thấy BCM vẫn giữ được uy tín tín dụng cao.

2.2. Vay dài hạn

Vay dài hạn trong Quý III/2024 đạt 11.228 tỷ VND, tăng từ 9.599 tỷ VND đầu năm. Nguồn vay dài hạn chủ yếu:

Trái phiếu doanh nghiệp dài hạn: 9.841 tỷ VND, chiếm phần lớn cơ cấu nợ dài hạn.

Các khoản vay từ các ngân hàng lớn như:

Ngân hàng Á Châu (ACB): 766 tỷ VND.

VIB (Ngân hàng Quốc tế Việt Nam): 890 tỷ VND.

China Construction Bank: 222 tỷ VND.

Nhận xét:

BCM đẩy mạnh phát hành trái phiếu dài hạn để huy động vốn cho các dự án lớn, như:

Phát triển các khu công nghiệp VSIP, Bàu Bàng, Mỹ Phước.

Xây dựng hạ tầng đô thị như Becamex Tokyu.

Điều này giúp BCM đảm bảo nguồn vốn dài hạn cho các dự án chiến lược nhưng cũng làm tăng chi phí lãi vay đáng kể.

3. Chi phí lãi vay

Chi phí lãi vay trong Quý III/2024 ước tính lên tới 447 tỷ VND, tăng mạnh so với cùng kỳ năm trước (350 tỷ VND). Nguyên nhân chính:

Số dư nợ vay tăng mạnh để tài trợ cho các dự án lớn.

Lãi suất huy động và cho vay vẫn ở mức cao, đặc biệt là đối với các khoản vay trái phiếu dài hạn.

Áp lực tài chính:

Việc chi phí lãi vay tăng cao tạo áp lực lớn lên lợi nhuận sau thuế của BCM trong ngắn hạn.

BCM cần tăng cường hiệu quả sử dụng vốn, đảm bảo các dự án mới mang lại dòng tiền ổn định để bù đắp chi phí tài chính.

4. Tỷ lệ nợ trên vốn chủ sở hữu (D/E)

Tỷ lệ nợ/vốn chủ sở hữu (D/E) trong Quý III/2024 duy trì ở khoảng 1.2 - 1.3 lần. Ý nghĩa:

Tỷ lệ này phản ánh BCM đang sử dụng đòn bẩy tài chính ở mức chấp nhận được trong ngành bất động sản công nghiệp.

Tuy nhiên, với xu hướng nợ vay tăng, BCM cần thận trọng để tránh rủi ro thanh khoản và áp lực trả nợ trong tương lai.

CHI TIẾT CÁC HOẠT ĐỘNG ĐẦU TƯ BECAMEX

Quy hoạch đồng bộ và hiện đại: Các dự án bất động sản công nghiệp và đô thị của BCM đều được quy hoạch bài bản, đồng bộ và hiện đại.

Tích hợp công nghiệp và đô thị: BCM kết hợp giữa KCN và khu đô thị, tạo thành chuỗi cung ứng dịch vụ, nhà ở và cơ sở hạ tầng cho doanh nghiệp và người lao động.

Hợp tác quốc tế: Liên doanh với các đối tác nước ngoài như Sembcorp (Singapore) và Tokyu Corporation (Nhật Bản) giúp nâng cao tiêu chuẩn hạ tầng và dịch vụ.

Vị trí chiến lược: Các dự án của BCM chủ yếu tập trung tại các khu vực kinh tế trọng điểm như Bình Dương, Bình Phước, Bắc Ninh – thuận lợi cho giao thương và kết nối. xem thêm

Thu hút FDI: Các KCN của BCM là điểm đến hấp dẫn cho các tập đoàn nước ngoài trong lĩnh vực công nghệ cao, chế biến và công nghiệp hỗ trợ.

1. Khu công nghiệp (KCN)

BCM là một trong những doanh nghiệp tiên phong và dẫn đầu trong lĩnh vực phát triển khu công nghiệp tại Việt Nam. Các KCN mà BCM đầu tư và phát triển có quy mô lớn, nằm tại các vị trí chiến lược, thu hút vốn đầu tư trong và ngoài nước. Cụ thể:

VSIP (Vietnam-Singapore Industrial Park): Đây là liên doanh giữa Becamex IDC và Sembcorp Development (Singapore). Các KCN VSIP nằm tại các tỉnh thành trọng điểm như Bình Dương, Bắc Ninh, Hải Phòng, Nghệ An, Quảng Ngãi và mở rộng sang các địa phương khác. Quy mô: Hàng nghìn ha đất công nghiệp với hạ tầng hiện đại, thu hút hàng trăm dự án FDI. VSIP là một thương hiệu KCN kiểu mẫu, tích hợp sản xuất và dịch vụ, đạt tiêu chuẩn quốc tế.

KCN Bàu Bàng: Nằm tại huyện Bàu Bàng, tỉnh Bình Dương. Quy mô hơn 2.000 ha, là khu công nghiệp lớn của Bình Dương. Có cơ sở hạ tầng hiện đại và thu hút các ngành công nghiệp như cơ khí chế tạo, điện tử, công nghiệp hỗ trợ. Hệ thống giao thông thuận lợi kết nối với các cảng biển và sân bay quốc tế.

KCN Mỹ Phước: Bao gồm Mỹ Phước 1, 2 và 3 tại Bình Dương, với tổng diện tích lên đến hàng nghìn ha. Tích hợp khu công nghiệp và khu đô thị liền kề, giúp người lao động và chuyên gia có nơi ở gần khu vực làm việc. Là địa điểm thu hút nhiều tập đoàn lớn đầu tư vào sản xuất và chế biến.

KCN Thới Hòa: Thuộc khu vực phía Bắc Bình Dương, với diện tích lớn và quỹ đất công nghiệp dồi dào. Tập trung thu hút các ngành công nghiệp sản xuất công nghệ cao và thân thiện với môi trường.

2. Khu đô thị và khu dân cư

Bên cạnh phát triển các KCN, BCM còn đầu tư mạnh vào các khu đô thị và khu dân cư hiện đại để phục vụ nhu cầu sinh sống, làm việc của người dân và chuyên gia.

Khu đô thị Becamex Tokyu: Là dự án liên doanh giữa Becamex IDC và Tokyu Corporation (Nhật Bản). Nằm tại trung tâm thành phố mới Bình Dương, với quy mô hàng trăm ha. Phát triển theo mô hình đô thị hiện đại kiểu Nhật, bao gồm các khu dân cư cao cấp, trung tâm thương mại, trường học và công viên. Điểm nổi bật: Hệ thống giao thông công cộng như xe buýt Becamex Tokyu Bus được triển khai để kết nối khu đô thị với các khu vực khác.

Khu đô thị Mỹ Phước và Bàu Bàng: Được quy hoạch liền kề các khu công nghiệp lớn, cung cấp nhà ở, dịch vụ và tiện ích cho công nhân và chuyên gia làm việc trong khu vực. Phát triển các dịch vụ thương mại, y tế và giáo dục, tạo thành hệ sinh thái khép kín.

3. Mở rộng sang các tỉnh thành khác

Công ty CP Hạ tầng Kỹ thuật Becamex Bình Phước: Đầu tư phát triển hạ tầng công nghiệp và khu đô thị tại tỉnh Bình Phước – một địa phương đang phát triển mạnh mẽ. Đây là bước mở rộng chiến lược của BCM để tận dụng tiềm năng phát triển kinh tế và thu hút FDI ở khu vực Đông Nam Bộ. Khu công nghiệp và đô thị tại Bình Phước sẽ đóng vai trò là “vệ tinh” hỗ trợ cho các khu công nghiệp lớn ở Bình Dương. xem thêm

CÂU CHUYỆN LIÊN DOANH BECAMEX

1. BW Industrial và Kế hoạch IPO: BW Industrial, liên doanh giữa Becamex IDC và quỹ đầu tư tư nhân Mỹ Warburg Pincus, đang lên kế hoạch chào bán cổ phiếu lần đầu ra công chúng (IPO) tại Việt Nam. Công ty này sở hữu danh mục đầu tư rộng lớn với hơn 1.000 ha đất công nghiệp tại 12 tỉnh thành trọng điểm. Thời điểm IPO sẽ phụ thuộc vào điều kiện thị trường, nhằm huy động thêm nguồn lực tài chính để mở rộng quy mô hoạt động trong bối cảnh nhu cầu về bất động sản công nghiệp và hậu cần tại Việt Nam đang tăng cao. Người Quan Sát

2. Liên doanh VSIP và Dự định IPO: Liên doanh Khu công nghiệp Việt Nam – Singapore (VSIP), hợp tác giữa Becamex IDC và Tập đoàn Sembcorp, cũng có kế hoạch IPO trong tương lai để nâng tầm phát triển. VSIP hiện vận hành 14 khu công nghiệp tại 10 tỉnh, thành phố của Việt Nam với quy mô lên đến khoảng 11.000 ha. Nhà Đầu Tư

3. Mở rộng Hợp tác Quốc tế: Becamex IDC tiếp tục tìm kiếm cơ hội hợp tác với các đối tác quốc tế để phát triển các dự án khu công nghiệp và đô thị mới, nhằm đáp ứng nhu cầu ngày càng cao của thị trường và thu hút đầu tư nước ngoài vào Việt Nam. Những kế hoạch liên doanh và IPO này thể hiện chiến lược mở rộng và tăng cường sự hiện diện của Becamex IDC trên thị trường bất động sản công nghiệp và hậu cần, đồng thời tạo điều kiện thuận lợi cho việc huy động vốn và phát triển bền vững trong tương lai.

PHÂN TÍCH KỸ THUẬT

Phân tích nhanh BCM trên khung dài Weekly thì có thể thấy được là BCM sắp bước vào vùng Mây Ichimoku tăng giá xanh rất tốt + đường MA màu đen bắt đầu chuyển đổi trạng thái tăng dần + Thanh khoản vẫn đang duy trì khá tốt ở vùng tích luỹ từ đầu tháng 7/2024 - hiện tại + MACD weekly đang có xu hướng cắt lên => Tiềm năng giá trong trung dài hạn sẽ rất tốt và phù hợp với Anh Chị NĐT thích đầu tư và nắm giữ cổ phiếu dài theo chu kì của KCN sắp tới.

MỘT SỐ ƯU ĐÃI TẠI SSI

Phí giao dịch hấp dẫn

Miễn lãi Margin 7 ngày

Lãi suất margin chỉ từ 9%

Gia tăng sức mua Margin đến bất ngờ